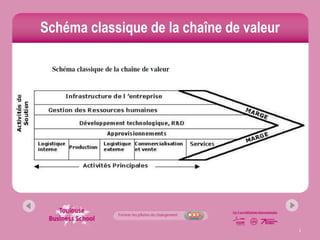

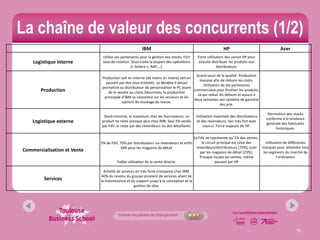

Le document examine la stratégie d'entreprise de Dell face à une baisse de profitabilité due à une concurrence accrue et à des changements de marché. Il détaille la chaîne de valeur de Dell, mettant en avant ses activités principales, telles que la logistique, la production et la commercialisation, ainsi que son modèle de vente direct unique. Enfin, il souligne les défis récents de l'entreprise, notamment le passage à des ventes indirectes tout en conservant un avantage concurrentiel basé sur la personnalisation et la gestion des stocks.