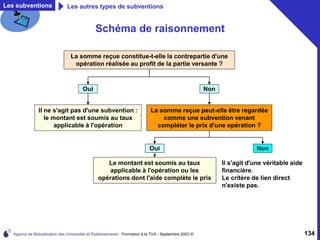

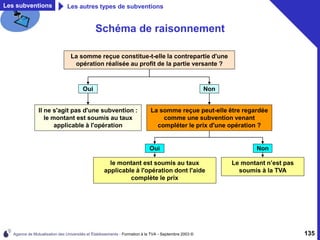

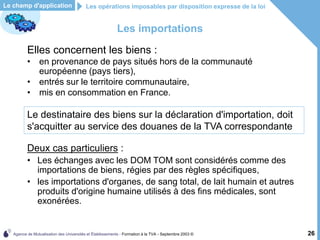

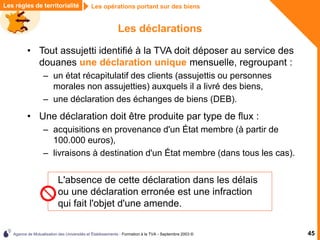

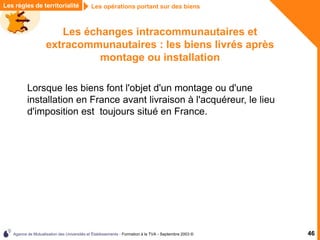

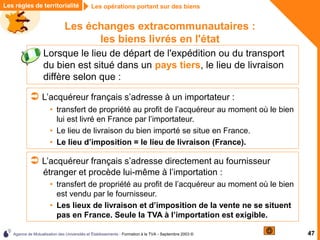

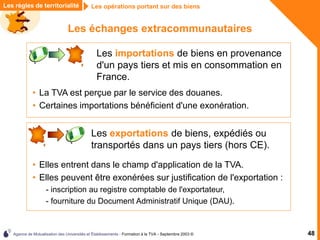

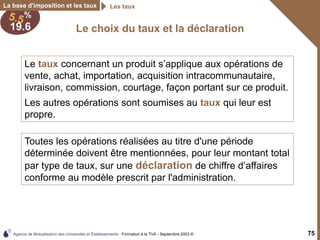

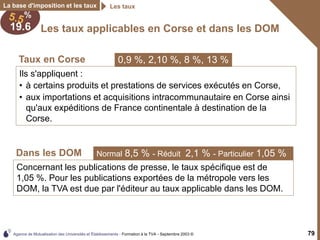

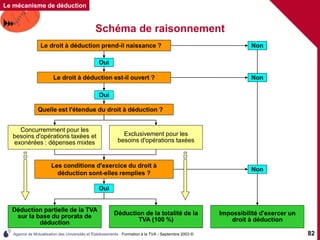

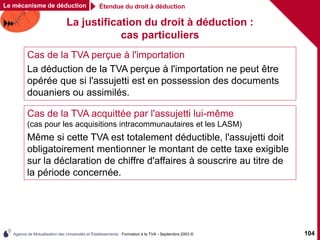

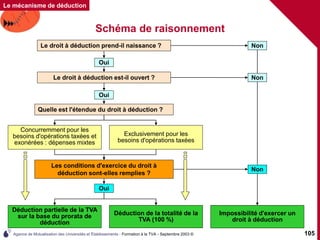

Le document est une formation sur la TVA, abordant des concepts clés tels que le champ d'application, la territorialité, le fait générateur et l'exigibilité, ainsi que le droit à déduction. Il décrit également le processus de collecte de la taxe, la distinction entre différentes opérations imposables et non imposables, ainsi que les exceptions et exonérations. Enfin, il précise les obligations fiscales des assujettis et les types d'opérations concernés.

![Agence de Mutualisation des Universités et Établissements - Formation à la TVA - Septembre 2003 © 116

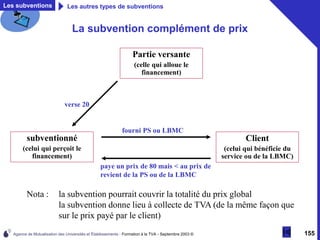

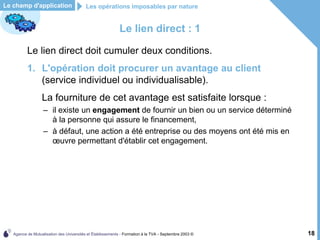

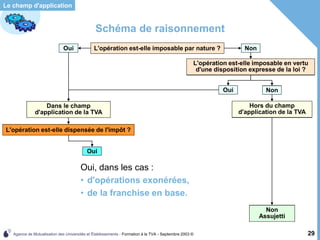

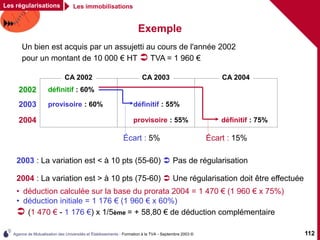

Exemple

Cet immeuble fait l'objet d'une régularisation en 2005

Pourcentage définitif de déduction 2005 de 30%

déduction complémentaire en 2005 :

[(19 600 € x 30 %) – (19 600 € x 15 %)] x 1/20ème = 147 €

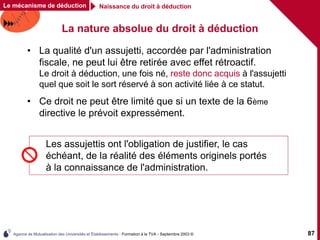

Déduction

antérieure

3 087,00 €

déduction

initiale 2003

déduction complémentaire

calculée sur la base du prorata 2005

(5 880 € - 2 940 €) x 1/20ème = 147 €

2 940 € +

3 087 € x 8/20èmes (2003 à 2010)

Valeur

consommée

1 234,80 €

1 852,20 €

Reversement

L'assujetti acquiert un immeuble en 2003 :

Prix HT : 100 000 €, TVA = 19 600 €

Pourcentage définitif de déduction initiale de 15%

déduction initiale : 2 940 €

Il cède ce bien en 2010 et doit procéder à la régularisation suivante :

Les régularisations Les immobilisations](https://image.slidesharecdn.com/diaporamaformationtva-230119093524-5ce0dc6d/85/diaporama_formation_TVA-ppt-116-320.jpg)