Télécharger en tant que PDF, PPTX

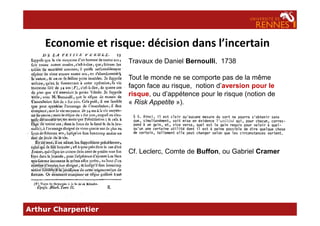

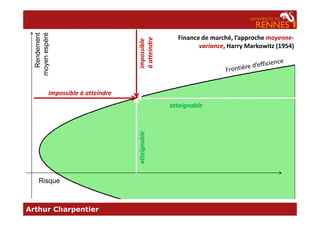

![Risque, aléa et incertitude

RISQUE, subst. masc.

I. − [Le risque est subi] A. − Danger éventuel, plus ou moins prévisible, inhérent à une situation ou à

une activité. Risque objectif, subjectif; comporter des risques; explorer le risque; tenir compte des risques;

les risques du métier. Un rebord (...) m'offrit une banquette, d'où je pus à mon aise et sans risque jouir d'un

spectacle vraiment neuf (Dusaulx, Voy. Barège, t. 1, 1796, p. 223). B. − Spécialement 1. DR. ,,Éventualité

d'un événement futur, incertain ou d'un terme indéterminé, ne dépendant pas exclusivement de la

volonté des parties et pouvant causer la perte d'un objet ou tout autre dommage`` (Cap. 1936).

Assurance tous risques. Toutefois n'entrent pas en compte dans le calcul de la rémunération: l'indemnité de

résidence, le supplément familial de traitement, les prestations familiales, les indemnités représentatives de

frais qui correspondent à des dépenses réelles, les indemnités pour risques corporels (Encyclop. éduc.,

Arthur Charpentier

frais qui correspondent à des dépenses réelles, les indemnités pour risques corporels (Encyclop. éduc.,

1960, p. 304).

Étymol. et Hist. 1578 fém. « danger, inconvénient plus ou moins prévisible » (H. Estienne, Deux

dialogues du nouveau lang. fr., éd. P.-M. Smith, p. 145)

Syn. aléa, chance, danger, gageure, hasard, inconvénient, menace, péril, responsabilité

Frank Knight, Risk, Uncertainty and Profit, 1921:

• Le risque assurable, ou aléa dont l'occurrence est probabilisable

• Le risque d’entreprise ou incertitude, où l'entreprise doit faire plusieurs choix

successifs et où la possibilité d'une erreur est importante.](https://image.slidesharecdn.com/erm-bdf-ur1-130708201404-phpapp01/85/Erm-bd-f-ur1-4-320.jpg)

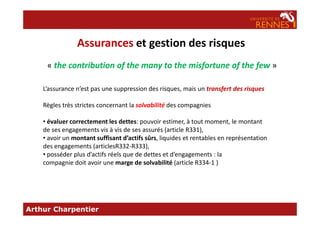

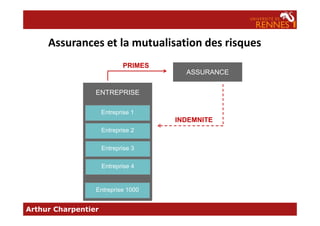

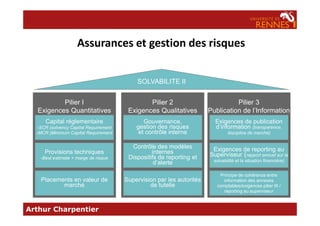

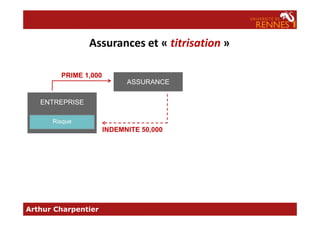

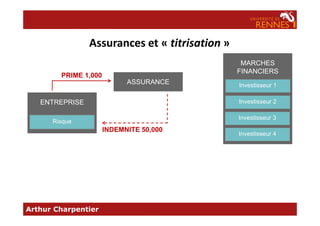

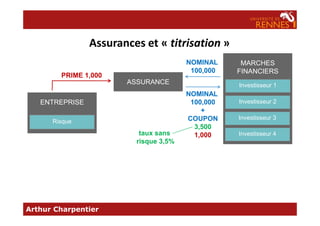

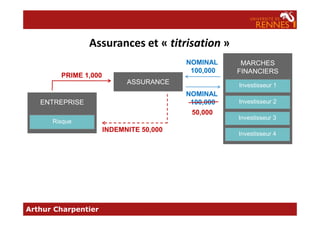

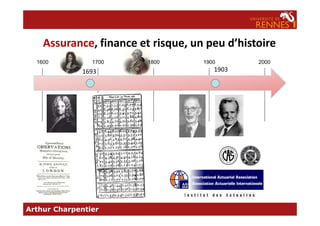

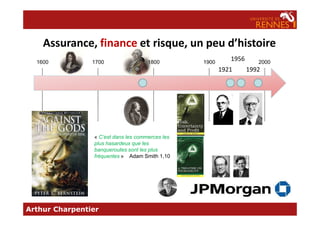

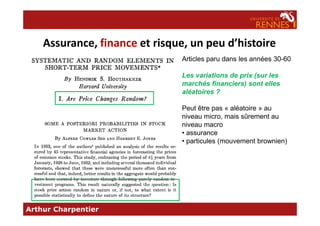

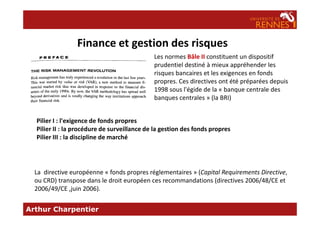

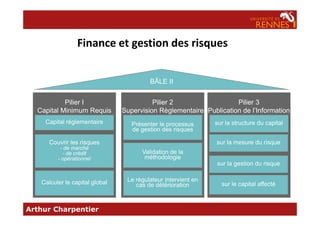

La conférence « La crise : banques, entreprises et gestion des risques » aborde les défis et les stratégies de gestion des risques dans le contexte bancaire et entrepreneurial, avec un accent sur des réglementations telles que Solvabilité II et Bâle II. Elle souligne l'importance de la gestion des risques et le rôle des assurances dans la mutualisation de ces risques. Les intervenants discutent également des normes de conformité, de la responsabilité des dirigeants, et des défis inhérents à la validation et à la mesure des risques.

![[weave] Risk and Compliance - Le contrôle interne au service du pilotage de l...](https://cdn.slidesharecdn.com/ss_thumbnails/5-offrectrlpermperfqualit-2012-03-30-120412105957-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Finance par-[-www.heights-book.blogspot.com-]](https://cdn.slidesharecdn.com/ss_thumbnails/finance-par-www-161016123652-thumbnail.jpg?width=640&height=640&fit=bounds)