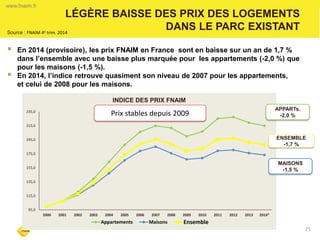

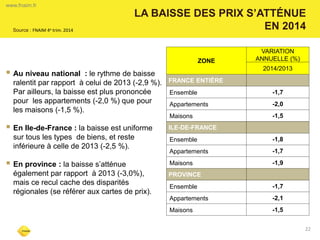

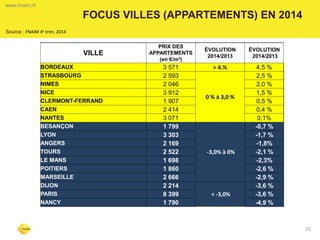

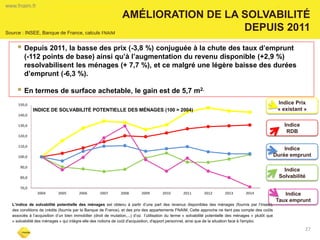

Téléchargé 12 fois

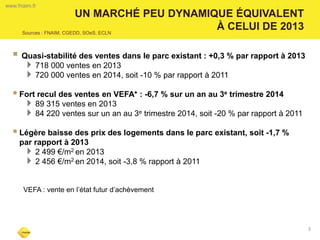

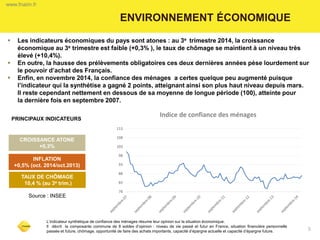

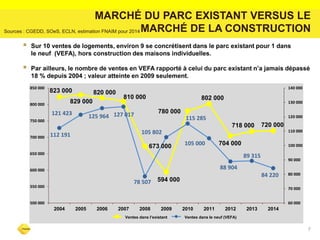

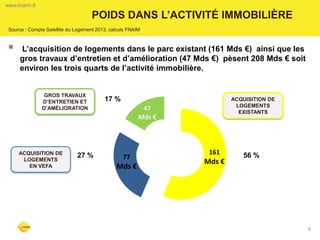

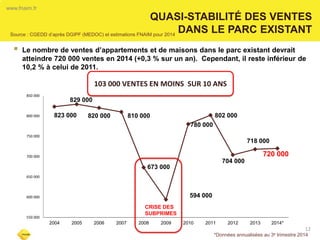

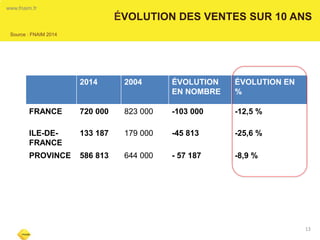

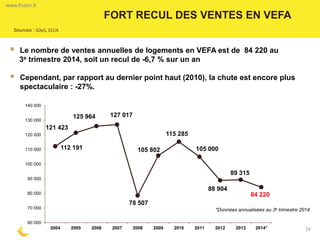

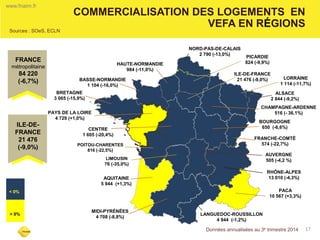

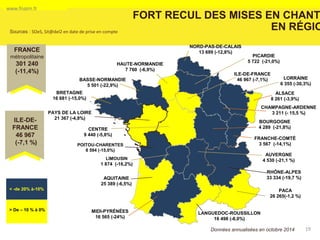

Le marché immobilier en France en 2014 a montré une quasi-stabilité des ventes de logements existants, atteignant 720 000 ventes, mais avec une baisse significative des ventes en VEFA de -6,7%. Les prix des logements dans le parc existant ont également baissé de -1,7%, tandis que les taux d'intérêt sont à des niveaux historiquement bas. La confiance des ménages demeure sous sa moyenne historique, reflétant un environnement économique atone avec une croissance de seulement +0,3% et un taux de chômage élevé de 10,4%.