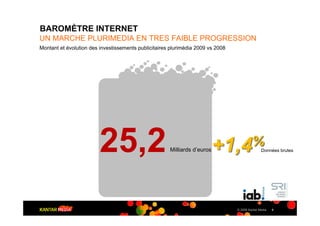

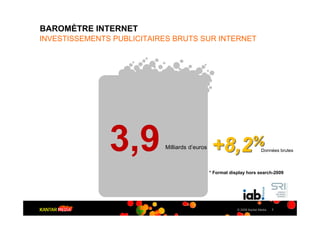

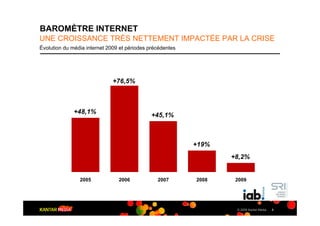

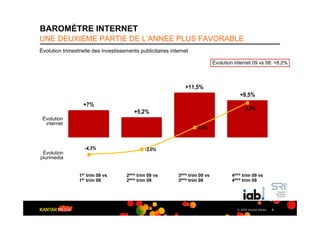

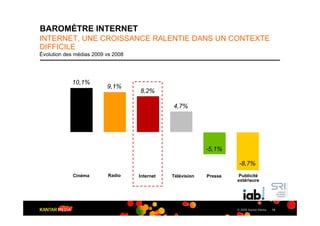

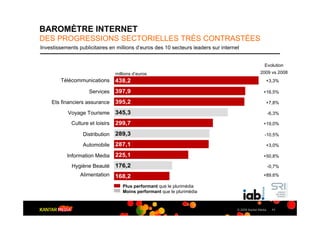

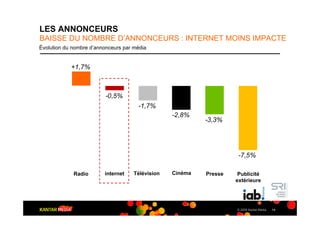

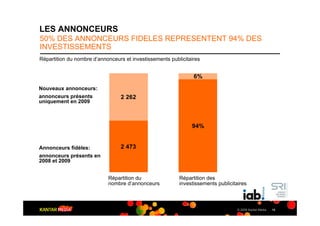

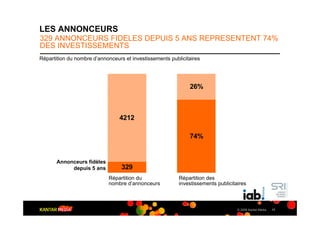

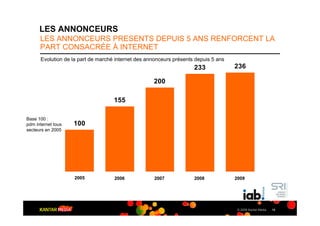

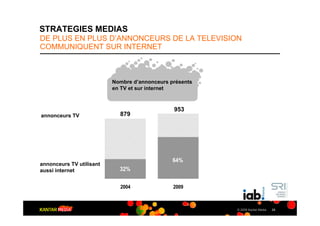

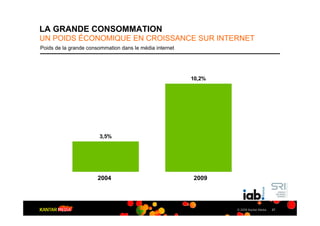

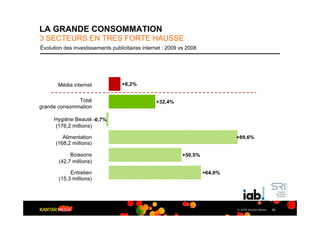

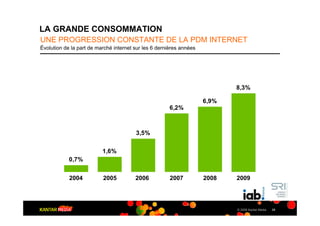

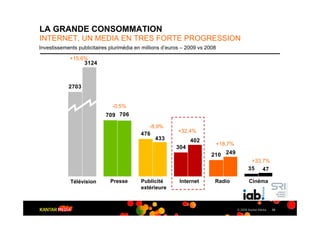

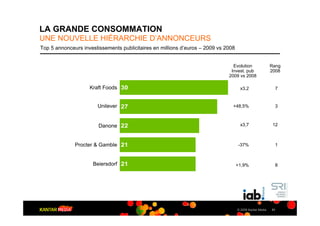

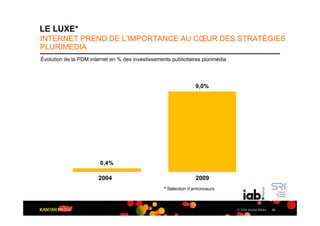

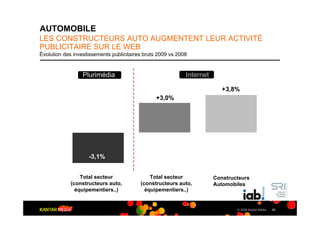

Le baromètre Internet pour 2009 montre une légère croissance des investissements publicitaires en ligne de 8,2%, malgré une baisse du nombre d'annonceurs de 0,5%. Les secteurs de la grande consommation, du luxe et de l'automobile révèlent un fort potentiel de développement sur Internet. Le rapport souligne l'intégration croissante d'Internet dans les stratégies médias des annonceurs et la nécessité d'une nouvelle mesure pour s'adapter aux évolutions du marché.

![Google Analytics : analysez votre performance [salon eCom Genève 2011]](https://cdn.slidesharecdn.com/ss_thumbnails/nd-web-analytics-salon-ecom-05-2011-110525052455-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)