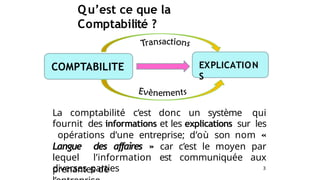

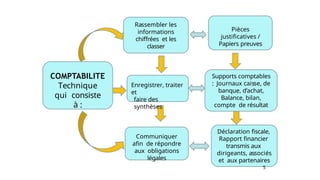

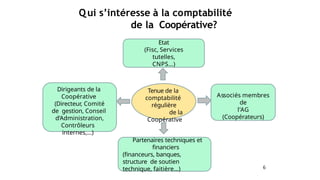

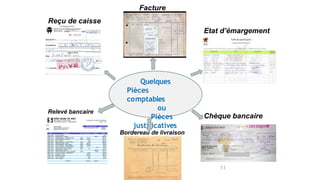

Le document traite des éléments essentiels de la comptabilité et des outils de gestion d'une coopérative agricole, incluant les obligations comptables et fiscales, ainsi que les types de pièces justificatives nécessaires pour un enregistrement comptable adéquat. Il aborde également la structure des états financiers, l'importance d'un manuel des procédures, et les spécificités fiscales des coopératives. L'accent est mis sur la nécessité d'une comptabilité régulière pour la transparence et la crédibilité auprès des parties prenantes.