Téléchargé 17 fois

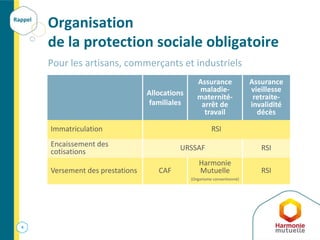

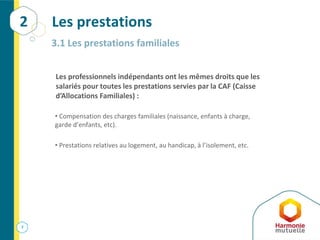

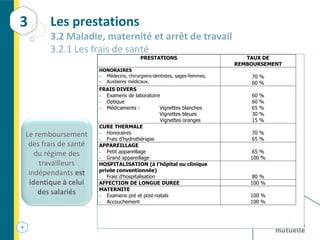

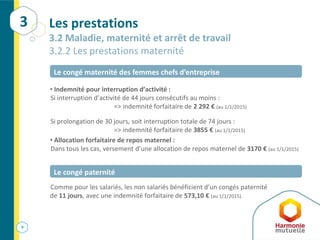

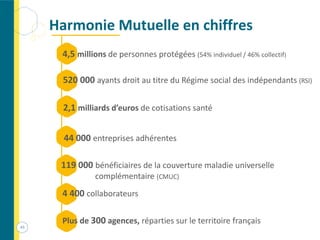

Le document présente la protection sociale des professionnels indépendants en France, détaillant les différents régimes et prestations offerts, tels que l'assurance maladie, les allocations familiales et les indemnités en cas d'arrêt de travail. Il souligne également l'importance d'une couverture complémentaire pour protéger les indépendants contre des risques supplémentaires, ainsi que les enjeux liés à la retraite et à l'assurance responsabilité civile professionnelle. Enfin, il aborde les spécificités des assurances multirisques professionnelles et de la garantie décennale pour les constructeurs.

![Bulletin individuel affiliation 20201697-102011[1]](https://cdn.slidesharecdn.com/ss_thumbnails/bulletinindividuelaffiliation-20201697-1020111-141013080910-conversion-gate01-thumbnail.jpg?width=640&height=640&fit=bounds)

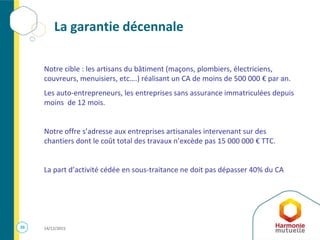

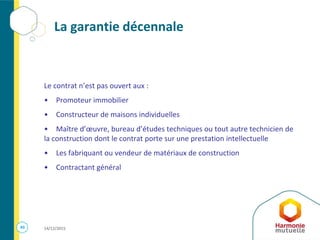

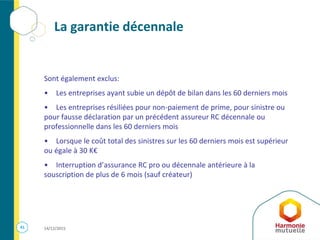

![[Afterwork du 15/01] Les nouveautés fiscales et sociales pour les indépendant...](https://cdn.slidesharecdn.com/ss_thumbnails/lesnouveautesfiscales2019v2-190122095401-thumbnail.jpg?width=640&height=640&fit=bounds)