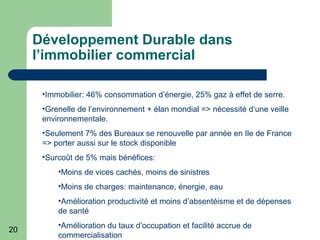

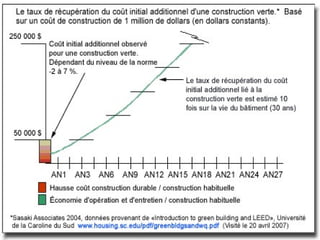

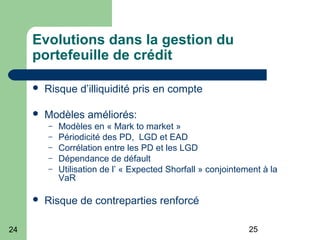

Ce document traite des financements structurés dans l'immobilier commercial, en mettant l'accent sur l'optimisation de la rentabilité et l'analyse des risques associés. Il explore également les marchés émergents, les fonds souverains, les dérivés immobiliers et le développement durable, tout en mentionnant les défis liés à la gestion de portefeuille. En fin de compte, il souligne l'importance d'une gestion stratégique et d'une évaluation des performances pour naviguer dans le paysage complexe de l'immobilier commercial.

![[weave] risk and Compliance - De Bâle II à Bâle III](https://cdn.slidesharecdn.com/ss_thumbnails/6-bale2-3-2012-03-30-120412110355-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)