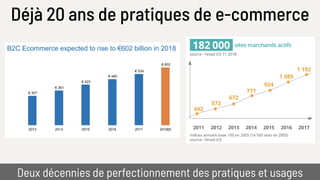

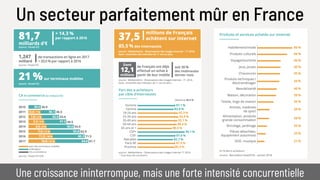

Magento Live 2018 a mis en avant l'évolution et la concurrence dans le secteur du e-commerce, soulignant la nécessité pour les marques d'innover dans l'expérience client pour rester compétitives. Les tendances telles que les Progressive Web Apps (PWA) et l'émergence de micro-marques ont été discutées, signalant un changement vers une personnalisation accrue et une expérience omnicanale. Enfin, l'automatisation et le machine learning sont identifiés comme des éléments clés pour améliorer la rentabilité et la performance des entreprises en ligne.

![[Fr] Rapport Mc Kinsey sur la mutation numérique](https://cdn.slidesharecdn.com/ss_thumbnails/rapportaccelererlamutationnumeriquedesentreprisesmckinsey-2014-150819082823-lva1-app6891-thumbnail.jpg?width=640&height=640&fit=bounds)