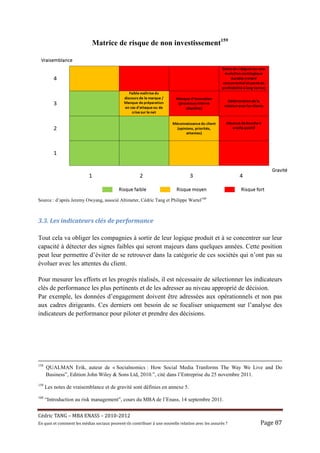

Ce document étudie comment les médias sociaux peuvent transformer la relation entre assureurs et assurés en favorisant l'écoute, le dialogue et l'engagement. La recherche souligne l'importance pour les compagnies d'assurance d'adopter des pratiques interactives et transparentes, permettant aux clients de s'exprimer et de participer activement. Un community manager est essentiel pour faciliter cette transition vers une approche client centrée sur la confiance et la réciprocité.

![L’ensemble de ces éléments, ainsi que la réticence de certains acteurs à faire part de leurs

réflexions montrent bien l’importance stratégique du sujet et la prise de conscience que se

dessine ici un élément concurrentiel fortement différenciant.

Le sujet étant récent, peu de publications existent sur l’impact des médias sociaux sur la

relation client dans le secteur spécifique de l’assurance. C’est pour répondre à ce manque que

nous nous sommes attelés à ce travail en nous appuyant sur les opinions, expériences,

convictions et visions des journalistes, responsables marketing/communication, community

managers, consultants, professeurs, que nous avons eu la chance de rencontrer au cours de

cette année et dans le cadre de cette thèse, dont le sujet est : « En quoi et comment les médias

sociaux peuvent-ils contribuer au développement d’une nouvelle relation avec les assurés ? »

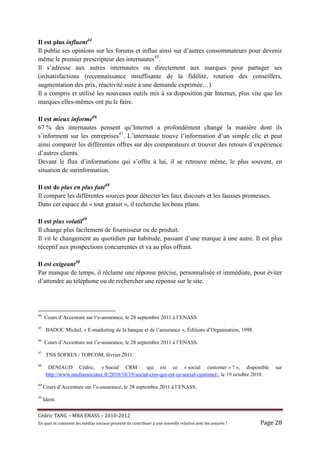

Pour bien comprendre la spécificité des relations entre l’assureur et l’assuré et de leurs enjeux,

nous allons commencer par définir cette notion de relation. Christophe Benavent3 l’a définie

de la manière suivante : « c’est un état, une atmosphère, une expérience, une prédisposition à

l’égard de la marque […] qui crée de la confiance, réduit le risque perçu, renforce

l’appétence, facilite la recherche d’information, encourage l’échange, facilite la résolution

des conflits. Elle se construit sur la base de la multitude des interactions et des contacts4 ».

Pour aller plus loin, la relation n’est pas le canal. L’objet de ce dernier est de déterminer

uniquement les conditions des multiples interactions entre les clients et l’entreprise, mais ne

gère aucunement la relation.

Cependant, la qualité des contacts accumulés au cours du temps va aider le client à se forger

une opinion sur le degré de confiance et d’attachement qu’il peut accorder à la marque.

Inversement, la relation peut aussi conditionner la qualité du contact : c’est parce que la

relation est bonne que le client favorisera un canal plutôt qu’un autre.

Dans l’assurance, les contacts sont principalement concentrés au moment de la souscription et

du sinistre. C’est dans ce nombre limité d’interactions que se pose la difficulté d’entretenir

une relation de confiance.

Comment faire pour augmenter le volume de ces contacts lors de ces moments déterminés,

mais également en dehors, pour réussir à « établir des relations individualisées avec les

clients en vue de créer et entretenir des aptitudes positives et durables à l’égard de

l’entreprise et de la marque5 » ?

Pour atteindre cet objectif, les entreprises d’assurance ont investi fortement dans la

communication de masse – la publicité. Toutefois, ce type d’approche descendante montre

3

Responsable du Master Marketing opérationnel international, université Paris-Ouest, dans l’article

« Technologies du marketing – Gestion des contacts et gestion de la relation », disponible sur http://i-

marketing.blogspot.com/2010_05_01_archive.html, 31 mai 2010

4

Idem.

5

Mercator, définition du marketing relationnel.

Cé dric TANG – MBA ENASS – 2010-2012

En quoi et comment les mé dias sociaux peuvent-ils contribuer à une nouvelle relation avec les assuré s ? Page 8](https://image.slidesharecdn.com/theseproenasscedrictang2012-120927061229-phpapp01/85/These-pro-enass-cedric-tang-2012-8-320.jpg)

![Cette structure est rattachée à la Direction générale et sa mission est de capter les

transformations fortes de l’environnement afin d’en anticiper les impacts pour l’entreprise.

« Ce campus est ouvert à tous les membres de la famille MMA, salariés et réseaux, dans une

démarche volontaire et non obligatoire. Il comprend à ce jour, environ 1 300 membres

regroupés en 74 communautés. L’enjeu est avant tout l’appropriation des usages et non des

outils145 ».

2.3. Impliquer le réseau commercial

Nous avons vu que l’une des spécificités de l’assurance est que la compagnie n’a que très peu

la possibilité de s’adresser directement au client, mais passe par un réseau de distribution.

Nous nous focaliserons ici sur le réseau des agents qui présente une caractéristique

particulière : il est à la fois acteur de la relation, mais aussi lui fait « écran146 ».

Peu d’industries peuvent se prévaloir d’avoir un réseau de distribution aussi étendu,

compétent, et qui base sa relation sur la proximité et dans la durée.

Toutefois, ces dernières années, ce modèle fait l’objet de réflexion quant à son avenir, surtout

avec l’émergence des nouvelles technologies et des nouveaux canaux de distribution.

Avec les médias sociaux, les agents voient une « menace [supplémentaire] à leur statut

d’intermédiaire147 » car « c’est la première fois que la compagnie parle directement au

client148 ».

Certains de ces entrepreneurs, à la fois indépendants et représentants de la marque, ont pris

l’initiative de se lancer sur les médias sociaux : l’ouverture de pages Facebook, d’un compte

Twitter. Mais à quelques exceptions près, ces comptes n’étaient ni alimentés ni suivis.

Par conséquent, la conduite de changement doit intégrer les agents, qui sont, au même titre

que les autres collaborateurs, un élément clé dans ce changement.

Certaines compagnies ont prolongé leur démarche de sensibilisation en les adaptant aux

agents, en insistant davantage sur les conséquences éventuelles sur la relation client. Des

guidelines ont été écrites en ce sens pour montrer le code de bonne conduite et éviter le

mélange des genres en ouvrant une page personnelle et une page professionnelle : comment,

145

CRAHES Thierry, cité dans KABLA Hervé et GOURVENEC Yann, « Les Médias sociaux expliqués à mon

boss », éditions Kawa, 2011.

146

DELACOURT Laurence, thèse « Piloter le changement de marque », CHEA, 2009.

147

«Will Social Media Change the Insurance Industry ?”, disponible sur http://seekingalpha.com/article/255962-

will-social-media-change-the-insurance-industry., 2 mars 2011

148

Entretien avec la Community manager d’une grande compagnie d’assurance, octobre 2011.

Cé dric TANG – MBA ENASS – 2010-2012

En quoi et comment les mé dias sociaux peuvent-ils contribuer à une nouvelle relation avec les assuré s ? Page 81](https://image.slidesharecdn.com/theseproenasscedrictang2012-120927061229-phpapp01/85/These-pro-enass-cedric-tang-2012-81-320.jpg)

![[MÉMOIRE ANNEXES] Améliorer l’image de marque d’une entreprise sur les média...](https://cdn.slidesharecdn.com/ss_thumbnails/annexesbourzatadrien-120607143559-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)