L'étude explore l'engagement des banques de détail françaises sur les médias sociaux, mettant en évidence les enjeux et les stratégies adoptées dans un contexte où les bénéfices de cette présence ne sont pas clairement mesurables. Les banques doivent naviguer entre opportunités et défis, cherchant à améliorer leur relation client tout en contrôlant leur réputation sur des plateformes où elles n'ont pas toujours le contrôle. Enfin, un modèle de recherche est proposé pour mieux comprendre les avantages issus de la socialisation des interactions client-banque.

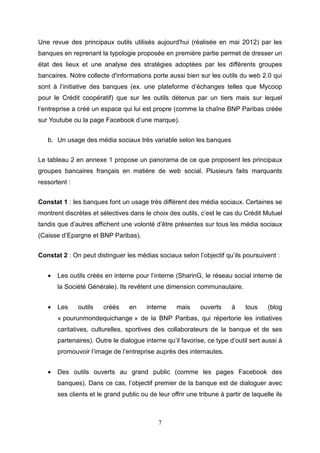

![[FR] trendwatching.com’s MI CASA ES TU CASA](https://cdn.slidesharecdn.com/ss_thumbnails/2013-03micasaestucasafr-130302044935-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)