La Semaine Boursière CFG au 19/04/2013 ( Récapitulatifs résultats 2012 )

•

0 j'aime•880 vues

Recommandé

Recommandé

Contenu connexe

Tendances

Tendances (12)

En vedette

En vedette (20)

Similaire à La Semaine Boursière CFG au 19/04/2013 ( Récapitulatifs résultats 2012 )

Similaire à La Semaine Boursière CFG au 19/04/2013 ( Récapitulatifs résultats 2012 ) (20)

Plus de www.bourse-maroc.org

Plus de www.bourse-maroc.org (20)

La Semaine Boursière CFG au 19/04/2013 ( Récapitulatifs résultats 2012 )

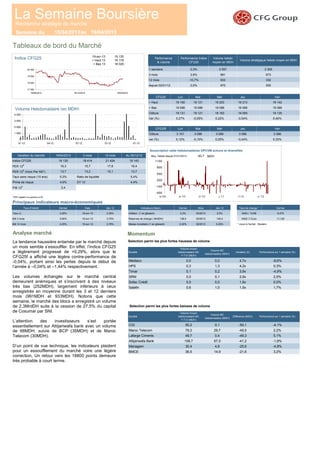

- 1. DY 12 Ratio de liquidité Timar 2,40% Inflation (1 an glissant) Masse monétaire (1 an glissant) Bdt 3 mois 0,05%-0,10% Indicateurs Macro 4,4% Mois 12 mois Au 30/12/12 5,4% 15,1 19 143 17,8 16,4 13,7 Clôture 19 088 19 131 Var (%) Lun 3 101 0,27% + Bas Clôture 19 088 19 121 Bdt 12 mois 4,25% 19 135 19 178 + Bas 13 18 029 + Haut 13 19-avr-13 18 414 21 424 PER 12E (Hors Per NS*) Taux sans risque (10 ans) 3,94% 3,70% 19-avr-13 Réserves de change ( MrdDH) 138,5 140,4 Principaux indicateurs macro-économiques 8,475 Date 2,2% déc-12 -8,6%Mediaco 0,0 0,0 4,7x Lafarge Ciments 49,7 0,4 Managem 30,4 Attijariwafa Bank 108,7 16,3 03/2013 2,5% 5,3% 3,30% déc-12 13,7 15,7 13,2 15/04/2013 3,00% Taux d'intérêt Taux JJ 4,9% Dernier PER 12E Prime de risque 2,4 HPS 0,3 P/B 12E 19-avr-13 3,76% 19-avr-13 Volume moyen hebdomadaire MC Y-T-D (MDH) 02/2013 -0,44% 19 121 Variation (X)Société Volume MC hebdomadaire (MDH) 5,20%02/2013 MAD /1 Euro Dernier CFG25f 4,2x 1,5x 0,0 0,0 0,1 0,2 0,6 1,3 0,1 1,0 depuis 02/01/12 19 163 -0,05% Lun 19 150 19 088 19 203 0,22% CFG25 + Haut 332 Jeu Indice CFG25 -83,7 var (%) 0,12% 3 mois 19 135 19/04/2013Variation du marché Ven 933 3 098 3 099 3 086 Mar Mer Mar 555 Mer 3,9% -10,7% 970 991 Performance & volume 1 semaine 6733 mois 12 mois 2 305 Volume hebdo moyen en MDH 2 5570,3% Performance Indice CFG25 19 088 19 213 19 059 VenJeu * cours à l'achat : Reuters 11,120 Taux de change * Dernier MAD / 1US$ 0,3% -41,2 Performance sur 1 semaine (%) SRM 0,0 Maroc Telecom 79,2 Sofac Crédit Société CGI Salafin Volume moyen hebdomadaire MC Y-T-D (MDH) 50,2 1,7% -49,5 2,2% Performance sur 1 semaine (%) -4,1% -49,3 67,5 Différence (MDH) 0,1 -50,1 29,7 Volume MC hebdomadaire (MDH) 19/04/2013 0,0% 0,33% 3 096 Volume stratégique hebdo moyen en MDH -0,54% 0,40% 19 135 19 142 19 088 -4,9% 0,0%1,6x 2,9x 2,5% 3,9x 5,1% 3,2%BMCE 36,5 14,9 -21,6 -4,8%4,8 -25,6 -1,8% La tendance haussière entamée par le marché depuis un mois semble s’essouffler. En effet, l’indice CFG25 a légèrement progressé de +0,29%, alors que le CFG25f a affiché une légère contre-performance de -0,04%, portant ainsi les pertes depuis le début de l’année à –0,04% et –1,44% respectivement. Les volumes échangés sur le marché central demeurent anémiques et s’inscrivent à des niveaux très bas (252MDH), largement inférieurs à ceux enregistrés en moyenne durant les 3 et 12 derniers mois (991MDH et 933MDH). Notons que cette semaine, le marché des blocs a enregistré un volume de 2,3MrdDH suite à la cession de 27,5% du capital de Cosumar par SNI. L’attention des investisseurs s’est portée essentiellement sur Attijariwafa bank avec un volume de 68MDH, suivie de BCP (35MDH) et de Maroc Telecom (30MDH). D’un point de vue technique, les indicateurs plaident pour un essoufflement du marché voire une légère correction, Un retour vers les 18800 points demeure très probable à court terme. Tableaux de bord du Marché La Semaine BoursièreRecherche stratégie de marché Indice CFG25 Volume Hebdomadaire (en MDH) au Souscription nette hebdomadaires OPCVM actions et diversifiés Moy. Hebdo depuis 01/01/2013: MDH Analyse marché Semaine du *PER négatifs et supérieurs à 25 Selection parmi les plus fortes hausses de volume Selection parmi les plus fortes baisses de volume Momentum 0 1 000 2 000 3 000 4 000 01-12 04-12 07-12 10-12 01-13 -400 -100 200 500 800 1100 a-09 a-10 d-10 j-11 f-12 n-12 17 500 18 500 19 500 20 500 19/08/2012 19/12/2012 19/04/2013

- 2. au 62 1 800 Titres les plus échangés sur le marché BCP Volume MC (en MDH) 68 Cosumar 3 720 Depuis le 31/12/2012 11 35 0 Volume MB (en MDH) 1 Stroc Industrie 64 Nouveaux plus bas 8 Au dessus de la moyenne mobile Stés en baisse Stés inchangées 19 49 30 Afriquia Gaz Mediaco Delta Holding SMI 8 30 Cosumar 29 (Sur 52 sem) Dernier cours DH 6 Addoha 29 0 0 17 Stés en hausse Sur la semaine En dessous de la moyenne mobile Attijariwafa Bank Fenie Brossette 0,0 1 552 -5,4% 671 -8,6%36 0,0 -10,3% 0,1 0,0 0,0 5,9% 0,0-5,9% -7,0% 0,02,7 0,0 32 Risma 1 800 Volume MC (en MDH) Plus fortes variations hebdomadaires 16,5% 6,5% 9,4% Var hebd en % BMCE 15 -1,8%336 190 194 111 2,2% 3,2% 0,2% 59 -2,5% 16,5% -4,6% 2 305 8,0% Volume MB (en MDH) 3,8 Maghrebail 848 565 163 Promopharm Sonasid 154 0 0,0 2305,1 0,7 0,3 0,0 0,0 6,3 0,0 0,0 0,0 Dernier cours (en MDH) Var heb en % Nbre de Stés Nouveaux plus hauts 7 0 Maroc Telecom 0 15/04/2013 19/04/2013La Semaine Boursière - Commentaire sur l'évolution de la masse bénéficiaire Analyse des principales tendances A l’image du marché, les deux indices du continu et du multifixing clôturent la semaine sur des notes légèrement positives de +0,20% et +0.10% respectivement. Les performances sectorielles demeurent mitigées. Du côté des performances positives, le secteur des biens de consommation de base enregistre la plus forte hausse (+3,0%) grâce notamment à Cosumar (+16,0%). Le secteur des Telecom affiche une nouvelle fois une évolution positive avec la hausse de Maroc Telecom de +2,2% à 111,4DH. Au registre des contre-performances, le secteur des biens de consommation cyclique affiche la plus forte baisse (-4,3%) plombé par Afriquia Gaz (-5,9%). Le secteur du crédit à la consommation perd une nouvelle fois -1.6%, suite à la baisse d’Eqdom (-3.4%) et Taslif (-2,7%). Le secteur bancaire affiche aussi un légèr recul (-0,3%) en raison de la baisse de BMCI (-4,6%) et Attijariwafa bank (-1,3%). Au terme de l’exercice 2012, la masse bénéficiaire affiche une baisse de –10,2%, une baisse plus prononcée que notre prévision d’un recul de la masse bénéficiaire compris entre –3% et –4%. Cette évolution négative s’explique par les principaux éléments suivants : 1/ Le recul des bénéfices des cimentiers de -25% (vs. CFGe -16%) dans un contexte marqué par une baisse de la consommation de ciment au niveau national et par une intensification de l’environnement concurrentiel suite à l’augmentation des capacités de production du nouvel entrant (Ciments de l’Atlas) ; 2/ La baisse de -68% des bénéfices du secteur de l’énergie sous l’effet du résultat déficitaire enregistré par Samir de -131 MDH vs. 473 MDH en 2011; 3/ La diminution des bénéfices des compagnies d’assurance de -17% sous l’impact du recul des résultats des placements sur les marchés financiers; 4/ La baisse de -17,5% du résultat de Maroc Telecom qui représente 25% de la masse bénéficiaire en 2012. Cette évolution est attribuable i/ à un environnement sectoriel concurrentiel et ii/ à l’impact de la provision de près de 877MDH enregistrée par Maroc Telecom pour couvrir son programme de départs volontaires; 5/ La croissance moins importante que prévue de certains secteurs d’activité, notamment le secteur minier (+3% vs. CFGe +35%) qui a pâtit de la contre-performance de Managem (-33%), le secteur immobilier (+1% vs. CFGe +15%) en raison du retrait du résultat de CGI (-16%) et de la croissance limitée affichée par Addoha et Alliances (+2.6% et +5.6% respectivement), et le secteur bancaire (+3% vs. +5%) dont la croissance a pâtit du ralentissement de la croissance des dépôts et des crédits et de la détérioration du coût du risque. De manière générale, la baisse de la masse bénéficiaire en 2012 est la traduction d’une conjoncture économique morose avec un ralentissement de la croissance du PIB à 2.7% en 2012 après une décennie d’une croissance annuelle moyenne de 5%, et de changements structurels dans certains secteurs d’activité (Ciment, Sidérurgie, Raffinage pétrolier, Télécoms) qui font désormais face à des environnements concurrentiels plus intenses. Pour 2013, et dans l’attente de la finalisation au cours des prochaines semaines des travaux de révision de nos estimations, nous pensons d’ores et déjà que la masse bénéficiaire devrait emprunter une tendance légèrement haussière. Cette progression modérée sera essentiellement tirée selon nous par une croissance plus forte qu’en 2012 des bénéfices du secteur bancaire (33% de la masse bénéficiaire), par le redressement du résultat de Maroc Telecom grâce à la non-récurrence de la provision de 877 MDH constaté en 2012, et par la poursuite de l’orientation haussière des secteurs les plus exposés à la demande interne (Biens de consommations de base, Immobilier, …), cette dernière devant rester en 2013 le principal moteur de la croissance économique nationale.

- 3. au 2012 48,8% 17,9% 67,5% 30% 26,3% 29,8% 37,0% 32% -1,9% 8,9% 26,2% 1% 7,0% 11,2% -1,0% 5% 27,8% 14,7% 33,3% 27% 3,0% 2,0% 5,1% 15,0% -56,5% 18,8% 1% 10,5% 16,3% 6,6% 5,8% 10,0% 20,7% 12% 13,4% 9,5% 10% 0,7% 16,8% 2% NS NS NS NS NS NS NS NS NS NS NS NS NS NS NS NS NS NS NS NS NS NS NS NS NS 12,1% 12% 4,7% 15,2% 9,7% 15,4% 4,8% 10,0% 7% 15,5% 20,7% 17% 7,8% 8% 36,7% 37% -0,5% -1% 3,0% 3% 20,0% 146,4% 3,0% -10,2% 21,6% 146% 3%118 -199 47 405 -4,1% 29 780 NS 151 174 19108 97 -10,4% 23 228 443 236 983 3,7% 49 424 118 26 742 168 3% 48 168 3,3% 48 5% 162 5 401 5 672 5,0% 162 5 401 5 672 1 295 10% 179 -7 8% 40,1% 40% -17,5% 18% NS 15% -199 NS 15,2%-7 NS 15 6 705 1 174 1 295 10,3% 179 13,2% 23,0% 16% 8,0% 16,9% 3,9% 11,6% 3% 17% -10,3% 4,2% -4,2% 2011 40,2% 15,7% 2012 Var. 2011 2012 351 271 -32,9% 2011 2012 30 837 29 849 5 775 6 029 939 1 020 139 -3,2% 12 375 10 957 -17%10 957 -11% 8 123 6 705 -11,5% 8 123 30 837 29 849 -3% 12 375 4% 461 274 18,4% 470 2% 231 274 14% 5 775 6 029 4,4% 461 470 1,9% 231 251 14% 142 1621 355 1 470 8% 220 66 -4% 32% 416 450 8,2% 96 93 -2,8% 69 8,6% 124 89 NS 158 27,4% 73 96 -25% 2 276 2 254 -1% 73 160 119% -3 30 -10,2% 23 18288 300 4,2% 33 31 21% -7% 1 315 1 245 -5,3% 51 60 17,6% 26 171 23,7% 23 18 26 12,7% 14 13 NS NS 266 277 4,0% -11 27 NS -48 7 NS 1 627 47 71,7% 1 2 NS -51% 241 214 -11,2% -25 10 NS -19 271 -42% 250 1222 798 2 248 -20% 466 Distribution Marché Utilities Maroc Telecom Telecom Risma Industries pharmaceutiques Lydec Tourisme Label Vie Microdata Nouvelles technologies Sothema Promopharm Involys HPS S2M Disway Conglomérats IB Maroc Marge EBIT 471 34,5% Var. RN / RNPG Var. REX 15/04/2013 19/04/2013 PNB / CA / Prime SMI 803 1 036 29,1% 322 506 56,8% 2011 Managem 3 069 3 522 14,7% 483 631 30,7% 404 CMT 4,5% 442 456647 676 3,2% 363 408 12,5% 68,4% Mines 4 518 5 233 16% 1 247 1 593 28% 1 118 1 151 3% 28% Holcim Maroc 3 493 3 322 -4,9% 1 103 873 -20,9% 575 490 -14,8% 31,6% Ciments du Maroc 3 970 3 601 -9,3% 1 258 1 074 -14,6% 976 656 -32,7% 31,7% Lafarge Ciments 5 567 5 043 -9,4% 2 349 1 867 -20,5% 1 660 1 263 -23,9% 42,2% Ciment 13 030 11 966 -8% 4 710 3 814 -19% 3 212 2 410 -25% 36% Sonasid 5 384 4 747 -11,8% 164 -92 -156,1% 107 -93 -187,3% 3,0% Aluminium du Maroc 769 684 -11,1% 77 61 -20,9% 59 44 -24,8% 10,0% Jet Alu 395 375 -5,1% 65 98 51,6% 46 78 68,9% 16,4% Matériaux de construction 6 548 5 806 -11% 306 67 -78% 211 29 -87% 5% Maghreb Oxygène 195 204 5,0% 18 14 -18,1% 7 8 8,9% 9,0% Colorado 628 580 -7,6% 108 65 -39,9% 54 40 -27,1% 17,2% Snep 892 789 -11,5% 51 -8 NS 9 -41 NS 5,7% Chimie 1 714 1 573 -8% 176 72 -59% 70 7 -90% 10% Addoha 9 333 9 419 0,9% 2 194 2 615 19,2% 1 835 1 883 2,6% 23,5% CGI 2 667 3 000 12,5% 458 442 -3,5% 376 316 -16,0% 17,2% Alliances 4 341 4 003 -7,8% 1 354 1 334 -1,5% 832 875 5,2% 31,2% Immobilier 16 341 16 422 0% 4 006 4 391 10% 3 043 3 074 1% 25% Nexans Maroc 1 679 1 677 -0,1% 87 51 -41,6% 39 11 -72,6% 5,2% Fenié Brossette 498 501 0,6% 20 10 -50,0% 13 8 -43,6% 4,0% Stokvis Nord Afrique 466 616 32,3% 25 31 24,1% 14 17 22,9% 5,4% Delattre Levivier Maroc 659 234 -64,6% 38 35 -7,5% 20 17 -17,9% 5,8% Stroc Industrie 530 205 -61,3% 20 -116 NS 6 -139 NS 3,8% Afric Industrie 39 38 -3,8% 7 7 1,4% 6 7 6,5% 17,9% Biens d'équipement 3 871 3 271 -16% 197 18 -91% 99 -80 -181% 5% Centrale Laitière 6 730 6 610 -1,8% 743 697 -6,2% 458 474 3,5% 11,0% Cosumar 6 061 5 984 -1,3% 981 976 -0,5% 622 730 17,4% 16,2% Dari Couspate 295 353 19,4% 16 23 44,4% 11 15 35,5% 5,5% Lesieur 3 872 4 101 5,9% 53 236 345,3% 33 106 221,2% 1,4% Unimer 625 458 -26,7% 42 46 10,6% 32 37 17,8% 6,6% Brasseries du Maroc 2 346 2 394 2,0% 509 495 -2,8% 353 331 -6,2% 21,7% Agroalimentaire 19 929 19 899 0% 2 343 2 473 6% 1 509 1 693 12% 12% Auto Nejma 1 075 1 114 3,6% 139 149 0,0% 99 102 3,3% 12,9% Ennakl Auto Hall 2 867 3 306 15,3% 257 314 22,2% 182 201 10,4% 9,0% Distribution automobile 3 942 4 420 12% 396 463 17% 281 303 8% 10% Samir 51 009 56 724 11,2% 1 164 400 -65,6% 473 -131 -127,7% 2,3% Afriquia Gaz 3 454 3 609 4,5% 532 605 13,9% 363 401 10,7% 15,4% Energie 54 463 60 333 11% 1 696 1 005 -41% 836 270 -68% 3% CTM 439 473 7,7% 40 34 -15,3% 28 23 -17,1% NS Timar 184 214 16,4% 12 15 25,3% 8 9 14,8% NS Transport 623 686 10% 52 49 -6% 36 33 -10% NS B.M.C.E. 8 140 9 018 10,8% 3 016 3 583 18,8% 850 923 8,6% NS B.M.C.I. 3 063 3 160 3,2% 1 447 1 294 -10,6% 813 803 -1,2% NS Attijariwafa Bank 15 882 17 049 7,3% 7 930 8 144 2,7% 4 459 4 501 0,9% NS B.C.P 10 156 11 505 13,3% 4 522 4 871 7,7% 1 827 1 877 2,7% NS Crédit du Maroc 2 067 2 107 1,9% 531 578 8,8% 332 349 5,1% NS C.I.H. 1 192 1 403 17,7% 477 498 4,3% 368 487 32,3% NS Banques 40 500 44 243 9% 17 923 18 968 6% 8 649 8 940 3% NS Acred 109 116 6,4% 34 23 -33,8% 20 8 -60% NS Eqdom 746 759 1,7% 409 396 -3,2% 260 249 -4% NS Sofac Crédit 106 139 31,4% 11 -4% NS Taslif 6% NS 15 16 9,2% 11 16 -28,0% 18 274 220 -19,9% 146 147 1,0% 93 92Salafin -1% NS Crédit à la consommation 1 344 1 331 -1% 627 599 -5% 402 379 -6% NS Maghrebail 230 200 -13,1% 80 54 -33,2% 80 54 -33,2% NS Maroc Leasing 182 230 26,3% 104 97 -6,7% 65 60 -7,1% NS Leasing 412 429 4% 184 151 -18% 145 114 -22% NS Atlanta 2 505 2 770 10,6% 249 149 -40,5% 158 101 -35,7% NS Wafa Assurance 5 280 5 728 8,5% 1 152 1 014 -12,0% 810 733 -9,5% NS CNIA 3 038 3 227 6,2% 350 244 -30,4% 353 264 -25,4% NS Assurance 10 823 11 725 8% 1 751 1 406 -20% 1 321 1 098 -17% NS Agma 1 181 1 259 6,6% 57 65 15,8% 43 54 24% NS 16% 43Courtage 1 181 1 259 7% 57 Delta Holding 2 798 2 248 -19,7% 250 122 16,6% 54 24% NS -51%-41,7%466 271 65 La Semaine Boursière - Résultats annuels: 2012

- 4. au au Actif net Monétaires -4,5%241 898 71 437 -17,9% Obligations 183 Var en %05/04/2013En MDH 31/12/2012 231 046 19 545 -0,1% -5,7%20 729 140 744 7 713 2,2% 05/04/2013 Depuis le 01/01/2013 29/03/2013 Actions Actions -1 -1 289 05/04/2013 Semaine du Statistiques des OPCVM au En MDH Diversifiés Total sous nettes (en MDH) -1 727 -104 2 835 143 911 -10 519 7 702Diversifiés 58 664 Obligations 15/04/2013 19/04/2013 Au Au Données macroéconomiques *Souscriptions nettes : Souscriptions - Rachats La Semaine Boursière - Statistiques sur l’inflation à fin mars 2013 : (Source: HCP) Stagnation de l'Inflation à 2,2% A fin mars 2013, l’IPC global a légèrement baissé de -0,2% comparé au moins précédent. Cette situation est le résultat de la baisse de l’IPC alimentaire de -0,7% et de la quasi-stagnation de l’IPC non alimentaire (+0,1%) . La baisse de l’IPC alimentaire s’explique par l’effet combiné de la baisse des prix des légumes (-6,4%) et des prix des viandes (-0,5%), et la hausse des prix du Tabacs (+6,6%) et des poissons et fruits de mer de +1,8%. A fin mars 2013, en glissement annuel, l’IPC global s’est hissé de 2,2%, résultat d’une augmentation de l’IPC alimentaire de 2,6% et de l’IPC non alimentaire de 1,9%. En conséquence, l’inflation a connu une progression de 2,2% contre 0,8% en mars 2012 et l’inflation sous- jacente – qui exclut les produits à prix volatils et ceux à tarifs publics- a enregistré une hausse de 1,5% contre 0,8% l’année dernière. Evolution de l’IPC (en glissement annuel) -1,0% 1,0% 3,0% 5,0% févr-12 avr-12 juin-12 août-12 oct-12 déc-12 févr-13 IPC Alimentaire IPC non alimentaire IPC global 0,0% 0,5% 1,0% 1,5% 2,0% 2,5% 3,0% févr-12 avr-12 juin-12 août-12 oct-12 déc-12 févr-13 Inflation Inflation sous jacente Inflation vs Inflation sous-jacente

- 5. au Croissance du BPA 11-13E Stroc Industrie Ennakl -35,6% -10,9% -17,8% -14,0% -23,2% Indice CFG25 Wafa Assurance Maghreb Oxygène Centrale Laitière Managem Maroc Telecom 4,2% 8,7% 9,5% Disway Lesieur -1,9% Afriquia Gaz 0,7% Fénié Brossette Taslif Ciments du Maroc -3,2%Samir -10,4% Lafarge Ciments C.I.H. Agma Crédit du Maroc -8,6% Dari Couspate -5,7% Timar -10,2% Addoha -22,9% Involys 3,4% Label'Vie 24,0% S2M Attijariwafa Bank 10,3% Lydec 16,1% 14,0% 17,1% 20,2% Promopharm 37,2% 29,1% Auto Nejma 9,4% B.C.P. -14,8% -10,5% Crédit du Maroc H.P.S Holcim Maroc SMI Promopharm C.I.H. Ciments du Maroc Delta Holding PER 12E Performance trimestrielle 19/04/2013 Performance en glissement annuel Perf %Société Nexans Maroc Lydec 6,1 6,6 NARisma NA IB Maroc Lesieur -25,7% Involys -22,1% -33,7% -30,0% P/E Wafa Assurance Auto Nejma 4,3% 0,8% Maghrebail Colorado Timar Dari Couspate Aluminium du Maroc CTM Lafarge CimentsAgma Auto Hall Attijariwafa Bank-9,3% -16,2% 13,7 13,3 14,6 Afric Industries B.M.C.I. 2,3% SNEP 1,0% Afriquia Gaz Afriquia Gaz Maroc Telecom Ennakl Involys B.M.C.I. Marché 6,7% Centrale Laitière Sothema 8,9 Jet Alu 0,0% S2M Addoha 12,9% 9,8% Stroc Industrie Fénié Brossette IB Maroc Sonasid -64,5% Taslif 19,7 20,4 Unimer 19,6 Sothema Acred Managem CGI Atlanta 10,3 Agma Alliances 7,6 7,9 Cosumar 8,3 CMT 8,9 Jet Alu Société SRM 5,7 Maroc Leasing Brasseries du Maroc B.C.P. Maghreb Oxygène CNIA SAADA Salafin Eqdom M2M Fénié Brossette IB Maroc Samir Delattre Levivier Maroc Stokvis Nord Afrique Aluminium du Maroc -34,8% -35,8% -56,3% -30,7%Disway Alliances -53,4% Colorado -23,0% Crédit du Maroc -27,9% -26,8% -36,6% Nexans Maroc Ciments du Maroc CGI -55,8%-29,8% -3,5% -20,4% IB Maroc Nexans Maroc -49,8%Samir 8,6%CMT Disway MIC -3,5% 6,7% Salafin 7,3% Promopharm 29,6% 59,4% 44,2% Sofac Crédit 37,2% 20,0% SMI Société CMT Brasseries du Maroc Perf % Sofac Crédit 183,5%MIC Société Perf % 34,9% 15/04/2013 Risma 13,1% CTM Brasseries du Maroc Delattre Levivier Maroc H.P.S B.M.C.E. 24,9% 27,7%Stokvis Nord Afrique Colorado Timar -7,3% Salafin 2,8% 11,6% Dari Couspate Jet Alu 7,6% 18,0% -0,9% Auto Hall 2,9% Indice CFG25 SMI 3,9% Cosumar 17,6% 8,8% -2,1% Sothema -2,7% B.C.P. 4,4% Afric Industries -1,5% Addoha -2,5% Atlanta 7,8% SNEP -4,2% Maroc Leasing -2,5% Unimer -2,9% Acred -3,3% Managem 0,5% B.M.C.I. -4,0% MIC -2,1% Auto Nejma 7,4% M2M 2,2% Wafa Assurance -6,6% Alliances -10,1% Aluminium du Maroc -4,8% CNIA SAADA -7,8% Unimer 4,5% Atlanta 1,7% H.P.S 1,0% 3,0%Attijariwafa Bank Stokvis Nord Afrique 2,9% Afric Industries -2,9% B.M.C.E. -0,4% Cosumar 7,8% Maroc Leasing -5,1% Label'Vie 0,1% Auto Hall -6,8% Lesieur -7,3% -11,2% CNIA SAADA -9,2% Acred -15,0% Eqdom -10,7% CTM -14,0% Lydec -12,0% Maroc Telecom -13,6% C.I.H. -8,7% M2M -14,5% Delattre Levivier Maroc -14,8% S2M -14,5% Risma -21,4% Maghrebail -33,3% Delta Holding -19,2% CGI -22,3% Holcim Maroc Holcim Maroc Ennakl 0,3% Lafarge Ciments SRM -4,4% Maghrebail -13,3% -7,1% Eqdom -20,4% Sonasid SRM Delta Holding 5,6% Maghreb Oxygène -11,2% 11,4 11,0 11,3 10,9 11,5 11,4 11,8 10,1 9,4 10,5 10,3 9,8 12,0 12,9 12,6 11,9 10,8 13,1 12,9 13,2 13,0 14,0 12,6 14,3 14,4 15,3 15,0 14,1 16,2 16,2 17,7 17,9 16,0 17,2 NS 23,0 24,7 NS NS NS NS NS NS NS NS NSSonasid Taslif Stroc Industrie Centrale Laitière Label'Vie Risma NS Sofac Crédit NS NSB.M.C.E. SNEP NS NS NS NA H.P.S NA SNEP 96,7% Lesieur 83,5% 75,0%Managem Involys 70,4% SMI 70,3% 35,9%CGI Label'Vie Stokvis Nord Afrique 29,0% Fénié Brossette 19,9% 17,6% Sothema 17,3% Jet Alu 13,7% Alliances 13,0% Stroc Industrie 12,4% Promopharm 11,6% Lydec 11,5% Auto Nejma 11,3% Timar 10,5% Centrale Laitière Addoha 10,2% CMT 9,8% Taslif 9,7% Agma 9,6% Dari Couspate 9,6% Auto Hall 9,1% Unimer 9,1% Maghreb Oxygène 8,9% Afric Industries 8,9% Wafa Assurance 8,0% CNIA SAADA 7,4% Delattre Levivier Maroc 7,4% S2M 6,7% Acred 5,9% B.M.C.I. 5,5% Sofac Crédit 5,0% Attijariwafa Bank 4,9% Samir 4,9% Crédit du Maroc 4,5% Maroc Leasing 4,0% C.I.H. 4,0% B.C.P. 4,0% Nexans Maroc 3,9% Eqdom 3,7% Ennakl 3,3% 1,0% Delta Holding 0,6% Afriquia Gaz 2,4% Salafin 1,0% Disway -0,6% SRM -2,8% MIC 0,6% Brasseries du Maroc 0,3% Aluminium du Maroc -4,3% Maghrebail -5,4% Cosumar -3,3% M2M -3,9% Maroc Telecom -7,0% Holcim Maroc -8,3% Atlanta -5,5% CTM -6,6% B.M.C.E. -25,2% Lafarge Ciments -11,8% Ciments du Maroc -21,3% Sonasid Classement des sociétés cotées par critère La Semaine Boursière -

- 6. au 2,7% 1 430 1,1% 4 329 4,7% 1 594 2,0% 8,9% 1 557 5,8% 2 022 6,9% 12 290 7,0% 0,0% 545 11,1% 153 5,0% 199 2,2% 6,0% 219 0,0% 89 4,7% 2 3,2% 2,6% 4 755 2,9% 2 624 3,3% 10 446 2,8% 10,7% 16 19,0% 6 7,1% 6 3,2% 3 072 8,8% 7 6,4% 33 0,0% 732 7,8% 3,5% 511 5,6% 1 919 0,0% 235 5,9% 22 4,6% 64 1,8% 1 471 3,8% 3,5% 17 3,8% 195 5,8% 848 4,8% 0,0% 637 5,4% 586 3,4% 4,4% 13 2,0% 14 3,8% 1,6% 3 039 3,3% 1 587 2,5% 15 765 2,3% 4 376 6,4% 152 4,8% 554 2,5% 4,0% 7 3,8% 843 0,0% 7 1,4% 35 3,4% 52 2,5% 9,7% 56 3,7% 37 5,7%14,3 1,3 10,8 1,1 1 133 408 23,3 23,8 279 4,0% 17,5 17,2 11,4 11,7 11,2 1 413 590 38,9 38,5 253 1,0% 15,2 15,3 NS NS NS 0,2 0,2 3 9,7% NS 7,8 7,5 138 5,0% 1,2 2 639 1 580 155,7 156,8 932 3,7% 10,1 10,1 33,9 4,0% 16,6 12,6 13,3 270 5,9% 9,7 24,7 15,2 172230 13,8 18,3 1,6 1,313,2388 4,5% 124 4 612 500 36,0 37,8 NS 4,9% 4,0% 18,4 17,9 12,9 15,2 15,0 59,7 2,2 5,5% 12,7 22,4 153 10,3 -7,0% NS 10,5 1,2 11,4 1,1 10,5% 12,038,2 345 19,1 13,3 1,2 221 -6,6% 9,8 11,8 2,7 8 619 10,3 NS 0,7 5 335 1 552 105,5 116,8 570 2,4% 14,7 13,3 -11,0 423 4,9% 6,9 1,8 14,1 2,015,3 34 9,1% 15,9 14,42 895 60 3,8 4,2 2,7 16 3,3% 14,6 13,1 2,4 539 11,3% 14,8 14,31 463 1 430 96,7 99,8 1,7 32 945 14,7 13,5 3,6 99 9,1% NS NS1 883 165 4,9 4,8 1,1 6 795 2 405 124,1 117,8 525 0,3% 19,4 20,4 4,6 44,2 9,6% 13,5 11,5 2,3 2 818 102 1,8 3,8 83,5% NS NS 2,0 799 -3,3% 12,1 10,37 544 1 800 148,4 174,2 NS 1,9 8,7 1,2 12,2 11,5 0,7 54,1 168 11,5% NS 30 29,0% 24,1 19,6 0,4 256 19,9% 16,7 NS 1,2 169 204 0,7 222 154 9,2 5,2 0,6 405 -2,8% 5,7 5,790 282 49,6 49,1 2,1 132 17,5 17,4 7,6288 3,9% 7,5 0,5 NS 1,7 79 270 21,1 22,5 129 8,9% 12,8 12,0 17,2 242 35,9% NS 8,8 0,6 9,3 12,1 1,0 9,8 1,6 1 025 18 428 59 5,8 6,0 1,5 453 189 3,5 -16,9 209 NA NS NS 0,9 50 6,0 4,4 34 1,3 3 577 17,1 8,1 1,1 190 18,3 31,3 141 1,0 506 1 085 126,2 94,8 792 -0,6% 8,6 11,4 1,4 671 27,4 -23,8 669 1,5 20 404 1 168 95,0 72,3 278 -11,8% 12,3 16,2 600 10,7 10,96 147 1 460 136,7 133,4 500 13,1 4,1 662 9,8% 8,8 7,9 3,2 344 75,0% Capi MDH ACR BCE BCI ATW 6 120 296 CIH Cours BPA 11 22 245 3 720 213 3 193 2 150 244,5 67,6 MAB MLE SOF TSF SLF ATH SAM BCP GAZ CTM TIM UMR NEJ NKL DLM STR SNA SBM LES DAR CSR CLT AFI NEX SRM FBR MOX CGI ADH ADI COL SID ALM SNP JET MNG CMT HOL CMA LAC TCAM BPA 11-13 E 11,9 NS NS 10,1 13,0 70,3% 17,5 FPPA 12 E 312,8 798 -8,3% 3,2% Chimie Addoha 2,0% 5,5% CGI Holcim Maroc Lafarge Ciments 6,1% Ciments 4,2 2,7 P/B 12 E Vol. quot. Moy. KDHDY 12 E 4,7 4,1 2,9 1,5 1,3 1,0 2,4 1,3 1,9 1,7 2,5 2,3 2,9 6,1 PER 11 PER 12 E Société CFG25 SMI 14,1 NS Ric Reuters SMI BPA 12 E 15/04/2013 19/04/2013 Ennakl 0,6% Energie Afriquia Gaz Samir Auto Nejma Distribution automobile 1,4% Leasing Auto Hall Salafin Maroc Leasing 1,3% Timar CTM Crédit à la conso. Attijariwafa Bank B.C.P. 8,0% B.M.C.E. B.M.C.I. 11,0 -25,2% 24,5 10,4 -18,4% 8,3 452 5 476 13 753 151 508 374 97 7,0 52 68,8 72,3 336 17,6% 3 284 276 39,8 277 226 23,1 400 33,2 2,6 2,8 298 238 16,4 340 62 4,4 1 118 48,7 37,7 13,5 78 37 1 402 -111,4 37 1,5 1 460 8,9 13,7% 35 212 2 615 -21,3% 456 46,1 411 150 8,6 29,6 8 662 12 932 1 412 44,1 271,6 11,4 249 12,4% 14,1 NS 17,4 16,0 14,5 17,7 36 9,4 SRM Stokvis Nord Afrique Agroalimentaire Unimer Centrale Laitière Lesieur Immobilier Alliances 2,4 9,134 824 6,6 1,4 10 590 575 20,4 5 806 480 3,1% Mines Ciments du Maroc 3,1% Managem CMT 1,8% Matériaux de construction Jet Alu 1,3%Sonasid Aluminium du Maroc 450Colorado 3,5% SNEP 122Maghreb Oxygène Stroc Industrie Afric Industries Nexans Maroc Fénié Brossette Delattre Levivier Maroc Brasseries du Maroc 1,6% 0,7% 1,3% Dari Couspate Cosumar Biens d'équipement 7,4% 2,8% Transport 79 22,2 60810 337 34 080 190 4,7 5,1 768 60,4 16,5% 67 618 336 33 520 194 Crédit du Maroc EQD 10,5 10,8 CDM C.I.H. 1,6% Acred 6 123 Banques 156 290 Eqdom Taslif 197 329 Sofac Crédit 3 426 36 496 350 78,4 52,4 8 171 500 -5,4%Maghrebail 579 565 1 712 11,8 8,9% 7,4% 15,7 13,9 10,2% 10,0 7,2 Tableau récapitulatif des valeurs couvertes La Semaine Boursière -

- 7. au 4,2% 519 2,7% 1 656 2,5% 222 3,0% 9,0% 28 9,0% 2,6% 5,3% 695 5,3% 8,3% 8 862 8,3% 0,0% 7 0,0% 5 0,0% 58 7,7% 276 0,0% 15 10,1% 139 12,0% 24 5,7% 2,4% 6 5,3% 1 3,2% 7,5% 236 7,5% 0,0% 461 0,0% 0,0% 1 451 0,0% 4,4% Lexiques: BPA: Bénéfice net Par Action (nb d'actions moyen) VAN: Valeur d'actif net par action (nb d'actions fin d'année) Crois: BPA: taux de croissance annuel moyen sur 08-10E Vol. quot. Moy: Moyenne des 6 derniers mois hors OPV et blocs stratégiques, en KDH 12,9 13,7 2,4Marché (hors NS) 443 159 NS NS 2,9Distribution GMS 3 818 70,4% NS NS 2,9 NS NS LBV Label'Vie 3 818 1 500 19 45,9 521 1,3 Tourisme 1 285 1,3 RIS 1 285 163 2 -25,3 123 NA NS NS 1,3 2 463 10,6 8,3 3,3 LYD 2 463 308 29 36,9 237 13,0% 10,6 8,3 1,9 3 064 12,3 18,9 4,8 PRO 848 848 69 65,9 456 11,6% 12,3 12,9 1,0 SOT 2 216 1 231 41 53,4 256 17,3% NS 23,0 2,9 1 109 9,9 10,5 1,8 MIC 193 115 14 10,4 39 0,6% 8,2 11,0 0,9 S2M 151 188 18 20,1 103 6,7% 10,6 9,4 0,6 M2M 140 216 27 24,4 232 -3,9% 7,9 8,9 1,5 DWA 318 169 14 16,4 299 1,0% 12,2 10,3 0,8 HPS 206 293 -68 25,9 199 NA NS 11,3 0,6 INV 56 146 2 11,6 182 96,7% NS 12,6 12,1 14,6 6,0 IBM 46 110 -47 5,6 175 NA 97 931 14,0 2,0 IAM 97 931 111 9 7,6 19 -4,3% 12,1 14,0 2,0 2 802 11,2 2,3 16 0,6% 11,2DHO 2 802 32 30,8% 184 987 P/B 12 E DY 12 E Vol. quot. Moy. KDH 15,2 15,0 1,9 FPPA 12 E TCAM BPA 11-13 E PER 11 PER 12 E Capi MDH Cours BPA 11 BPA 12 E 11,0 8,9 5,2 2,3 476 2 380 216,4 268,5 461 9,6% 11,0 8,9 5,2 12,1 16,2 1,4 18 338 13,9 3,1 10 325 2 950 231,4 209,6 1118 8,0% 12,7 14,1 2,6 3 732 62 2,6 1,7 20 -5,5% 23,6 NSATL 6,0Maroc Telecom 22,9% 14,6 0,5% M2M MIC Industrie Pharmaceutique Nouvelles technologies Promopharm Lydec Télécom Involys Courtage Finance Delta Holding Conglomérats H.P.S Disway S2M CNIA SAADA Wafa AssuranceWAA Atlanta 2,6% CFG25 Assurances Agma Société AGM Ric Reuters CNI 4 282 1 040 85,7 64,0 724 7,4% 14,7 476 IB Maroc NS 19,7 Sothema 1,3 Per: Price Earning ratio (cours/BPA P/B: Price to Book (cours/VAN) P/CF: Price to Cash Flow (Cours/CPA) DY: Rendement du dividende (Dividende par action/cours) Ratio de liquidité: Volumes échangés des 6 derniers mois x 2/ Cap. Moy. Utilities Risma 0,3% 15/04/2013 19/04/2013 Tableau récapitulatif des valeurs couvertes La Semaine Boursière -