Télécharger en tant que PDF, PPTX

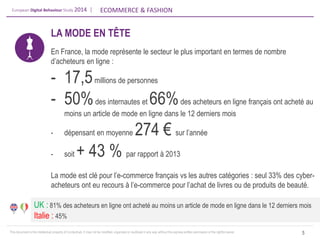

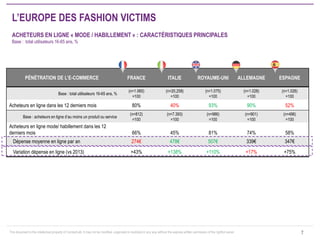

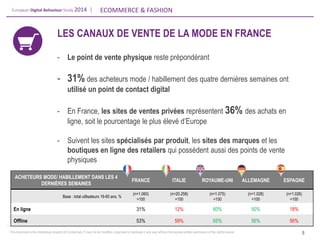

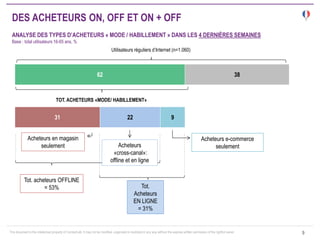

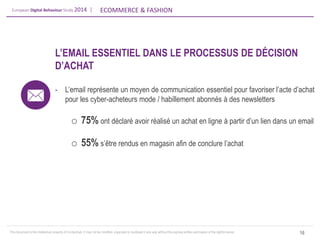

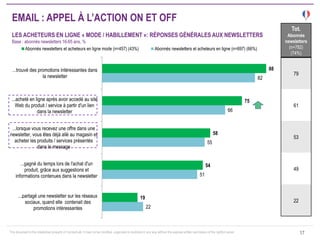

Le rapport présente l'évolution des comportements d'achat en ligne dans le secteur de la mode en France et en Europe, révélant que 80% des internautes français ont effectué un achat en ligne au cours de l'année précédente. La mode est le secteur le plus populaire, avec 66% des acheteurs en ligne ayant acheté des vêtements, dépensant en moyenne 274 euros en un an, soit une augmentation de 43% par rapport à 2013. Le document souligne également l'importance de l'e-mail comme outil de communication clé pour influencer les décisions d'achat des consommateurs.