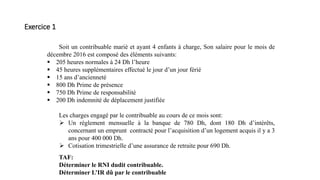

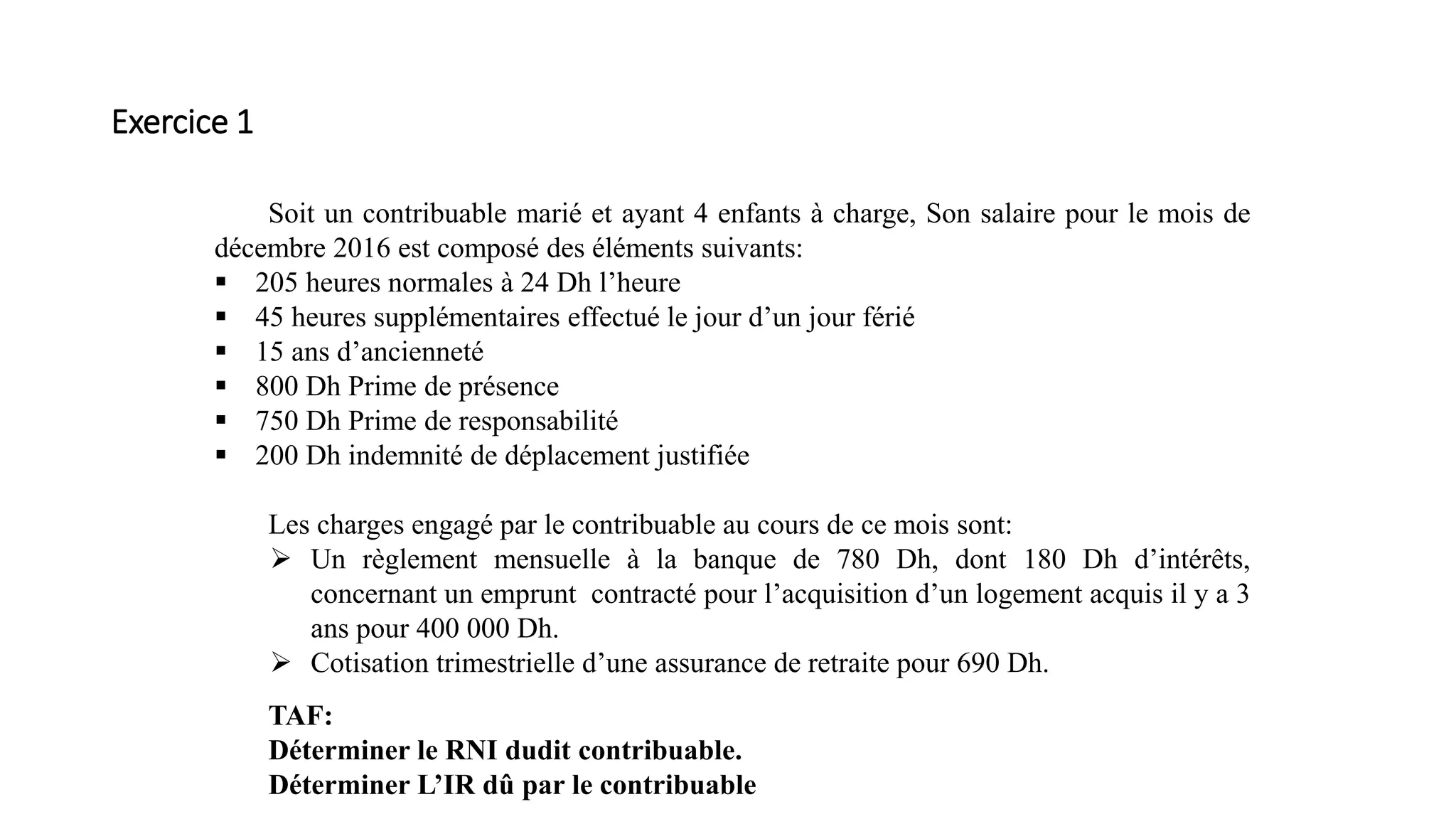

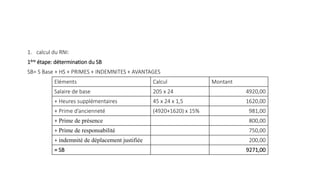

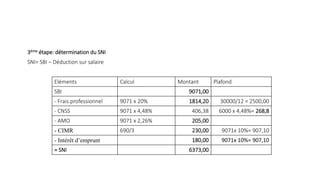

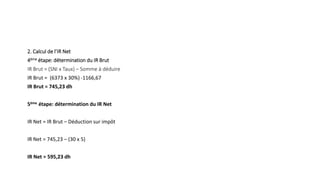

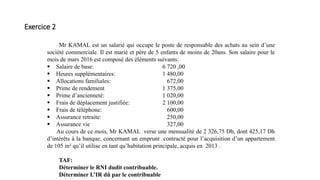

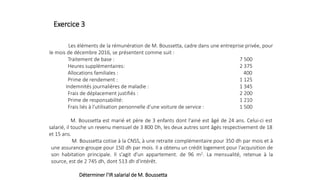

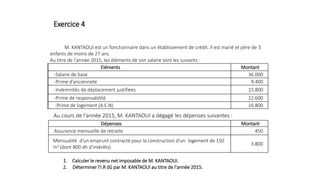

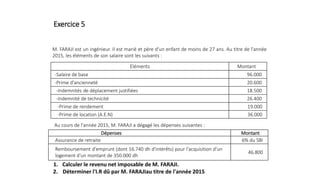

Le document présente plusieurs exercices de calcul du revenu net imposable (RNI) et de l'impôt sur le revenu (IR) pour différents contribuables mariés et avec enfants, en prenant en compte leurs revenus, primes et dépenses déductibles. Les cas incluent des travailleurs salariés avec des rémunérations variées et des emprunts, demandant de calculer leurs revenus imposables et les impôts dus. Les étapes de calcul sont détaillées pour chaque exercice, illustrant la méthode pour arriver à des résultats précis.