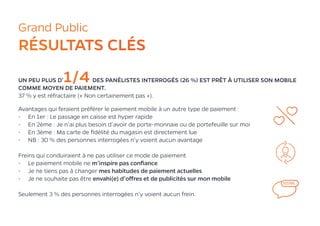

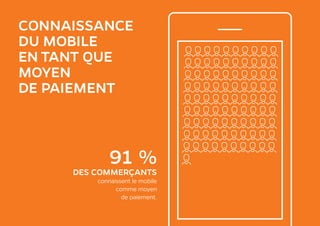

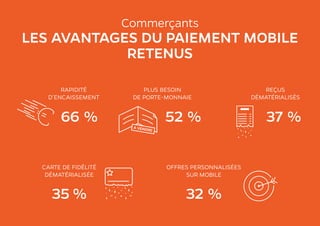

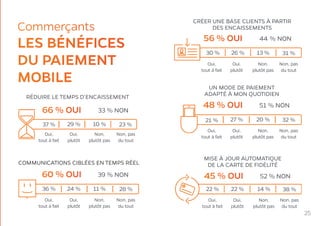

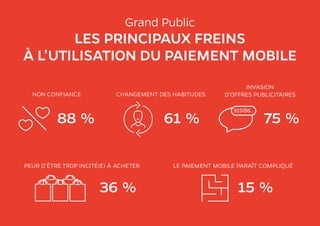

L'étude menée par Fivory sur le paiement mobile révèle que 91 % des commerçants sont conscients que le mobile peut servir de moyen de paiement, avec la majorité reconnaissant ses avantages, tels que la rapidité de l'encaissement et la possibilité d'offrir des promotions personnalisées. Parmi le grand public, 88 % des répondants savent également que le mobile peut être utilisé pour le paiement, mais 37 % se déclarent réfractaires à cette technologie pour des raisons de confiance et de changement d'habitudes. En dépit des freins, 26 % des consommateurs sont prêts à utiliser leur mobile comme moyen de paiement.

![[Fr] (Extrait) observatoire commerce mobile juin 2017 - MMA](https://cdn.slidesharecdn.com/ss_thumbnails/extrait-observatoire-commerce-mobile-juin-2017-1-170724150535-thumbnail.jpg?width=640&height=640&fit=bounds)