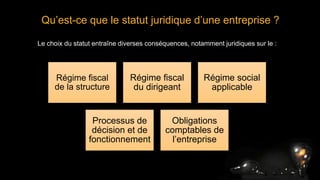

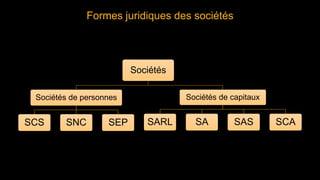

Le document présente les différentes formes de sociétés, en expliquant le statut juridique et ses implications sur la fiscalité, la responsabilité et le fonctionnement des entreprises. Il décrit des types spécifiques de sociétés, comme la SARL, la SNC, la SA, et d'autres, ainsi que leurs caractéristiques légales et les obligations qui leur sont associées. Enfin, il conclut sur la nécessité d'une réglementation claire pour la création et la gestion des entreprises.