Téléchargé 45 fois

![180 LE MARKETING DANS LES ENTREPRISES DE DISTRIBUTION

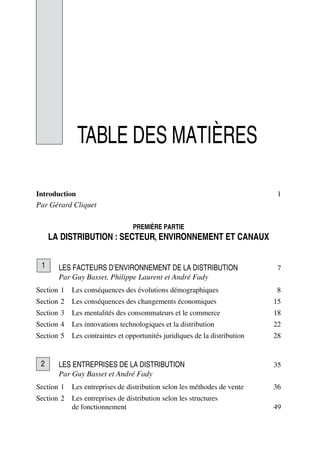

➤ Indicateurs de performances aux points de vente

Après avoir identifié les forces et les faiblesses des disponibilités de la marque en

magasin, il est important de compléter l’analyse en mesurant les performances de la

marque au point de vente. Pour cela, on utilise essentiellement deux indicateurs qui

éliminent l’influence de la disponibilité en magasin : la demande consommateur et

la part de marché détenteur, autrement dit la part de marché une fois les DN de

toutes les marques ramenées sur une même base 100.

Le volume de vente de la marque se décompose en une demande consommateur

et une disponibilité valeur comme décrit dans l’équation suivante :

Volume de vente de la marque = [Volume de vente de la marque/DV] * DV

Le premier élément correspond à la demande consommateur. Il représente les

ventes de la marque quand cette dernière est distribuée dans 100 % des magasins.

On mesure ainsi l’évolution des ventes de la marque indépendamment de la DV. Le

deuxième élément, la DV, mesure le niveau de présence de la marque dans les

points de ventes. Il s’agit ensuite de comparer la demande consommateur de la

marque à celle des autres concurrents. La principale limite de cet indicateur est sa

forte dépendance vis-à-vis des fluctuations du marché. Par exemple, si les volumes

de ventes évoluent fortement en fonction des effets saisonniers, il est difficile de

donner une interprétation des performances de la marque à partir de la demande des

période aucune rupture de stock alors que Mamie Nova a des ruptures de stock dans

1 % des magasins (DN/DVR). Ces ruptures se produisent dans une part relativement

importante de magasins puisqu’ils représentent 4 % du chiffre d’affaires du marché.

Ces ruptures engendrent, sur la période, un manque à gagner pour la marque Mamie

Nova qui se détermine par la relation suivante1 :

Manque à gagner = = = 0,9727

La marque Mamie Nova à un manque à gagner de 0,972 millions de francs lié aux

ruptures de stock dans 1 % des magasins comparé à un chiffre d’affaires de

17,51 millions de francs.

L’action promotionnelle de Danone est beaucoup plus forte que celle de Mamie Nova

avec 95 % des points de vente qui ont réalisé une distribution de prospectus avec la

marque Danone contre 14 % pour Mamie Nova. On peut remarquer, pour cette

dernière, que ce sont les magasins les plus importants qui l’ont effectuée puisqu’ils

représentent 27 % du marché. Par ailleurs, Danone a effectué des mises en avant

dans 34 % des magasins et ces derniers représentent 56 % du chiffre d’affaires des

produits ultra-frais.

1. Merunka D. (1994) Décisions marketing concepts, cas et corrigés, Dalloz, Paris.

Ventes DVR×

DVV

-------------------------------------

17 51, 4 %×

72 %

---------------------------------

50672_ManDist_p169p217 Page 180 Jeudi, 24. août 2006 5:07 17](https://image.slidesharecdn.com/managementdeladistribution-151018135150-lva1-app6892/85/Management-de-la-distribution-189-320.jpg)

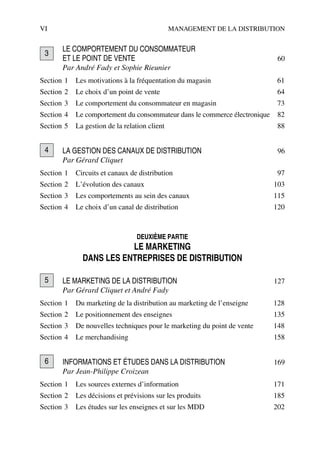

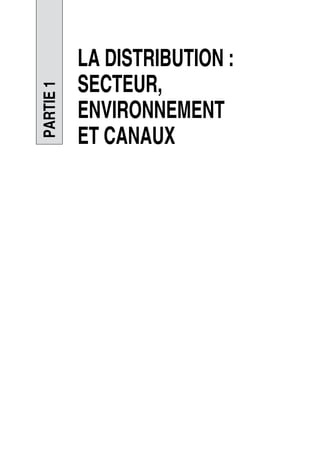

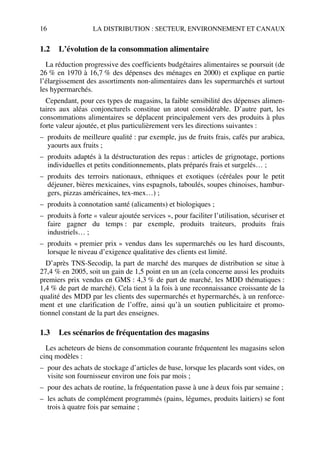

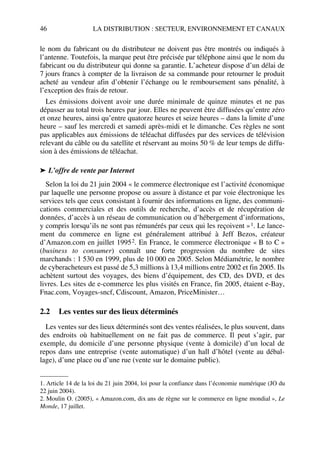

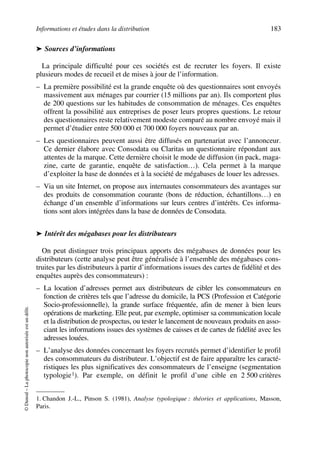

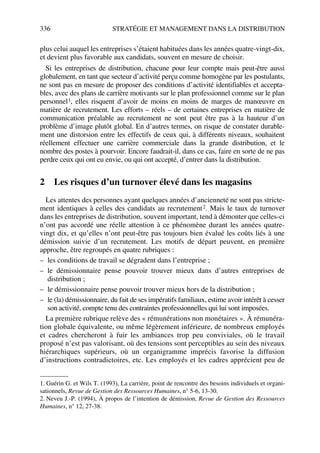

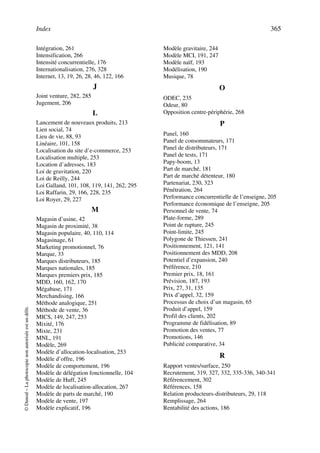

![Informations et études dans la distribution 181

©Dunod–Laphotocopienonautoriséeestundélit.

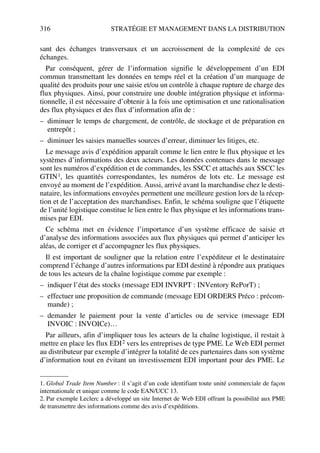

consommateurs. Pour contourner ce problème, il est possible de raisonner sur la part

de marché détenteur.

La part de marché d’une marque est égale à la part de marché détenteur1 multi-

pliée par la distribution valeur(DV) soit :

Part de marché de la marque = [Part de marché de la marque/DV] × DV

Comme pour la demande des consommateurs, on mesure les performances d’une

marque quant à sa capacité à créer de la part de marché dans 100 % des magasins.

Cet indicateur est beaucoup plus fréquemment employé, dans la mesure où il prend

en compte directement l’évolution du marché et des performances de la concur-

rence.

1. Giannelloni J-L., Vernette E. (2001), Études de marché, 2e éd., Vuibert, Paris.

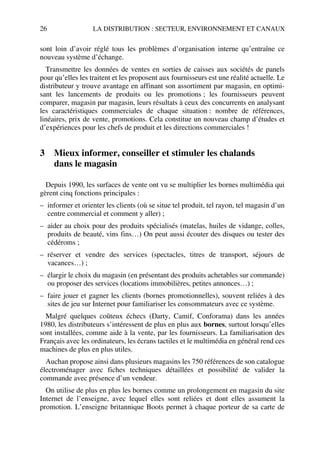

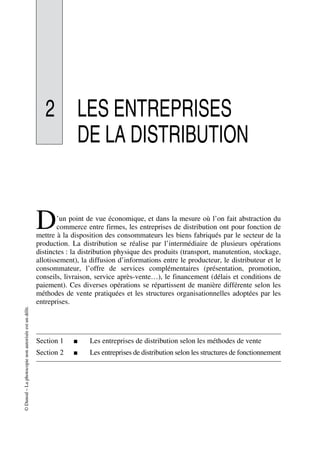

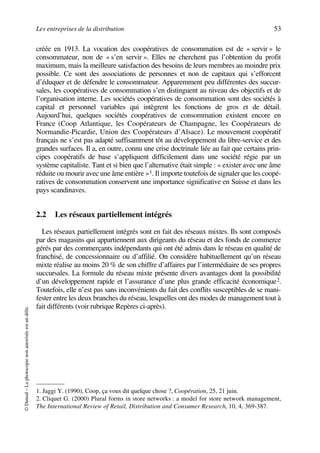

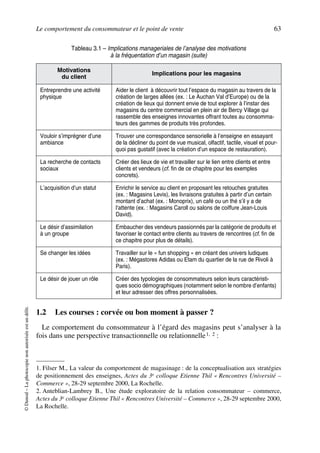

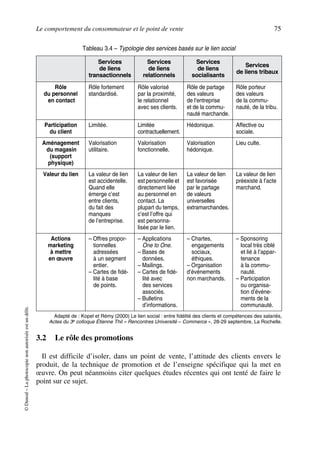

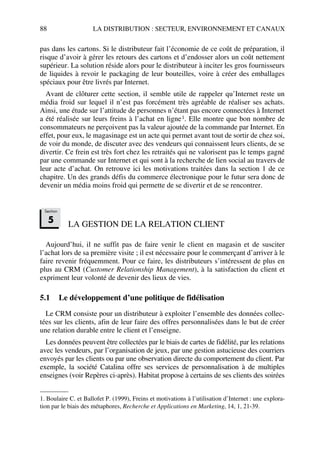

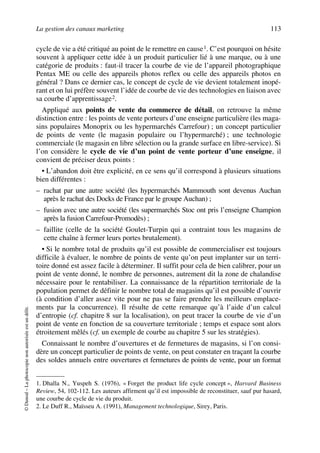

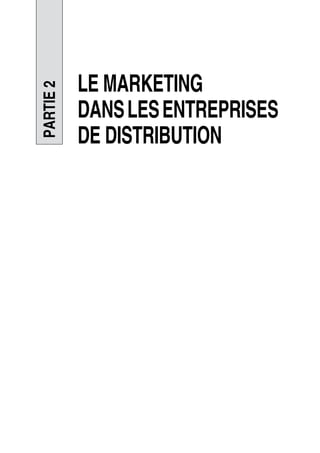

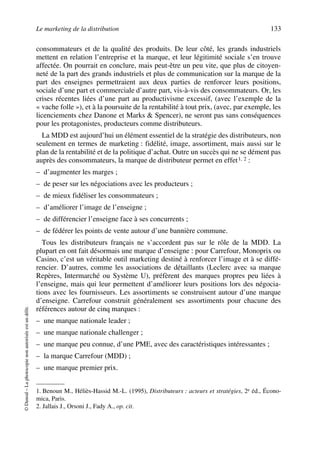

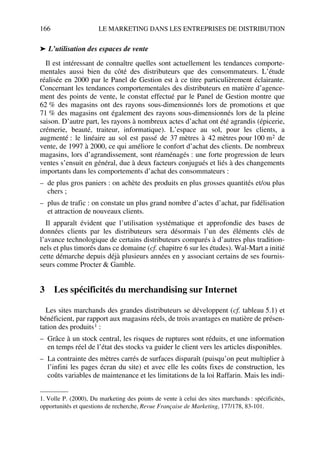

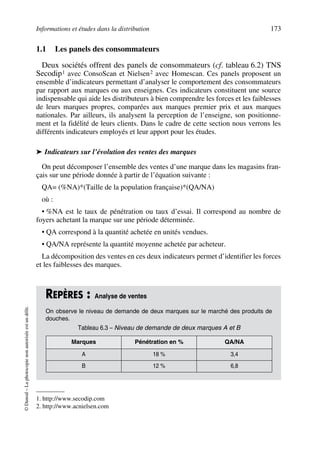

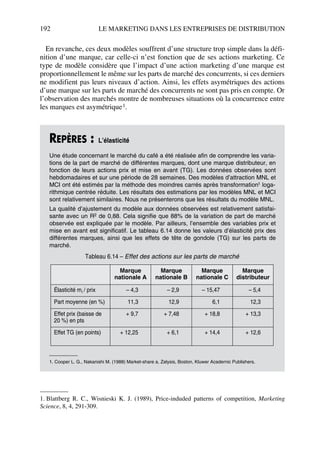

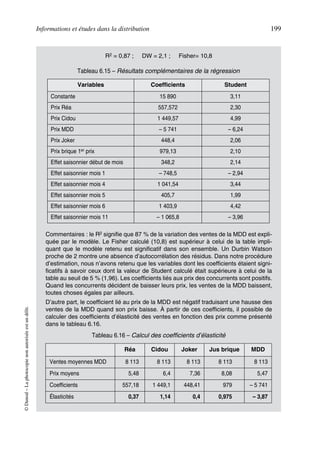

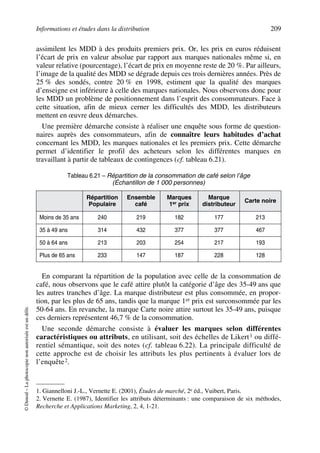

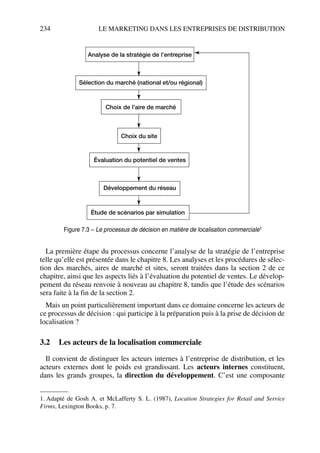

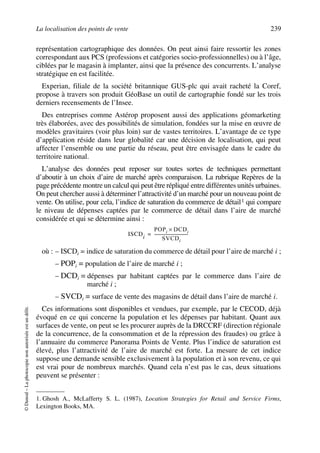

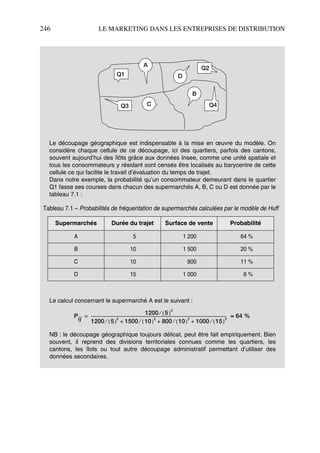

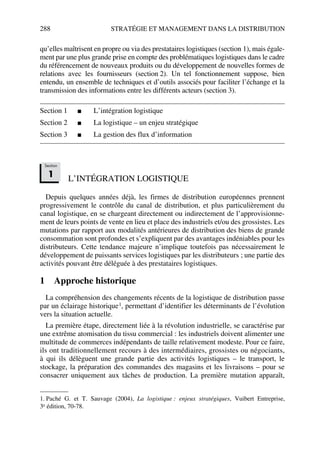

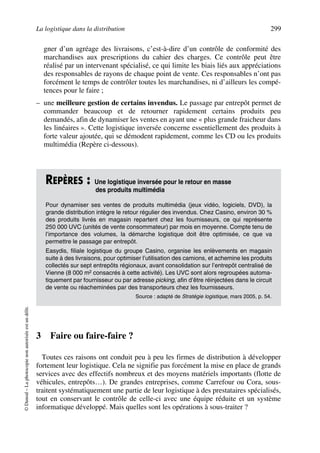

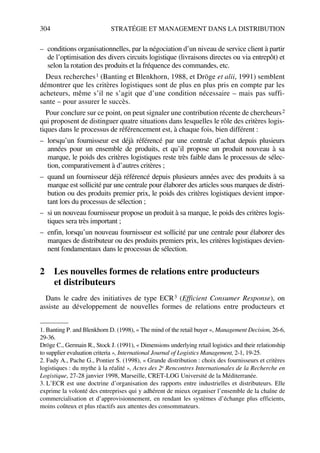

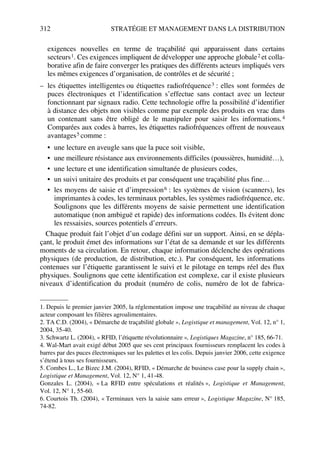

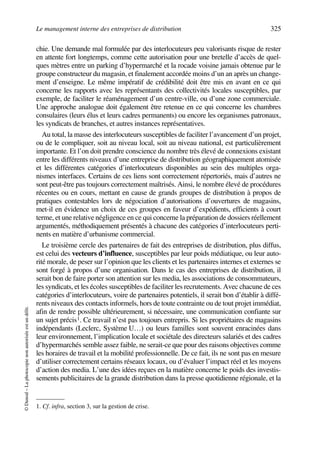

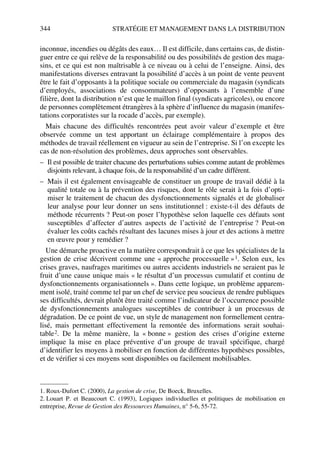

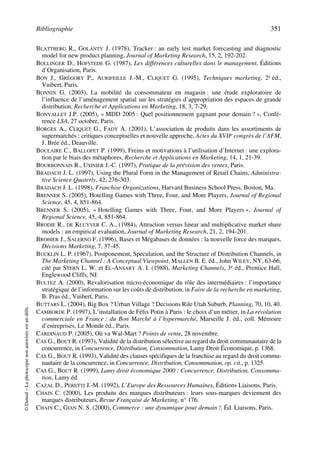

REPÈRES : La performance d’une marque

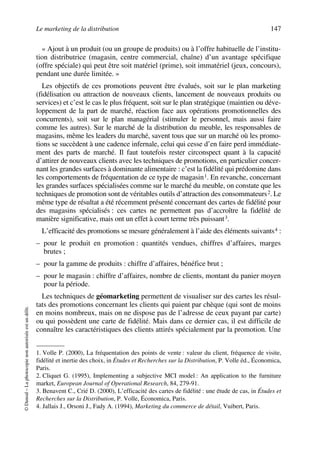

Nous souhaitons comparer les performances de Danone avec son concurrent direct la

marque A. Les données pour la marque A et Danone sont fournies par le tableau 6.9.

Le concurrent A est pénalisé par une DV relativement faible par rapport à la marque

Danone. Si la marque était représentée dans l’ensemble des magasins, elle pourrait

espérer une demande consommateur plus importante avec 472,22 et une part de

marché détenteur supérieure à celle de Danone avec 39,5 %. Cet exemple montre

que pour améliorer les performances des ventes d’une marque, il faut agir sur la

disponibilité des produits dans les magasins et sur l’amélioration des ventes sur les

lieux de vente. La marque A doit effectuer un effort commercial en améliorant sa DV.

Par contre Danone doit agir sur l’efficacité des ventes de ses produits aux points de

ventes.

Tableau 6.9 – Performances comparées entre Danone un concurrent A

Indicateurs Danone Marque A

Ventes en Quantités (VQ) 36 415 34 000

Part de marché (%VQ) 30,6 28,5

Disponibilité Valeur (DVV) 100 72

Demande consommateur 364,15 472,22

Part de marché détenteur 0,306 0,395

50672_ManDist_p169p217 Page 181 Jeudi, 24. août 2006 5:07 17](https://image.slidesharecdn.com/managementdeladistribution-151018135150-lva1-app6892/85/Management-de-la-distribution-190-320.jpg)

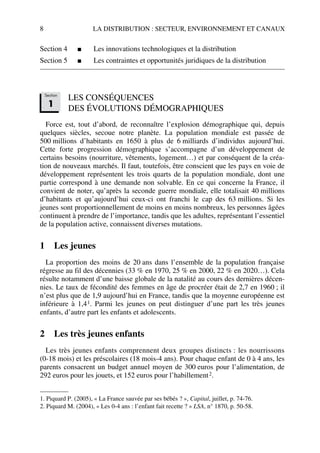

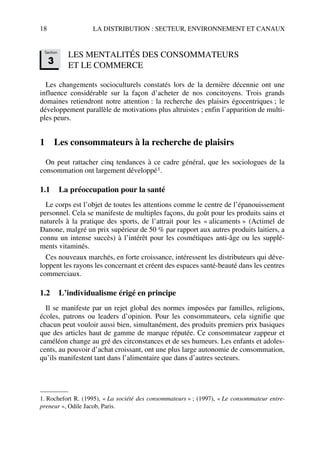

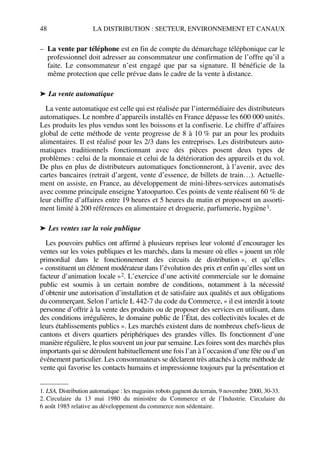

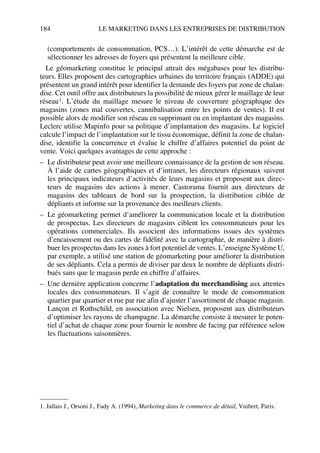

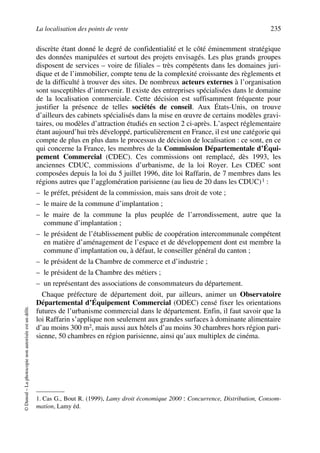

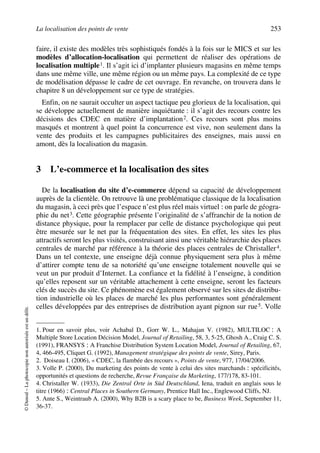

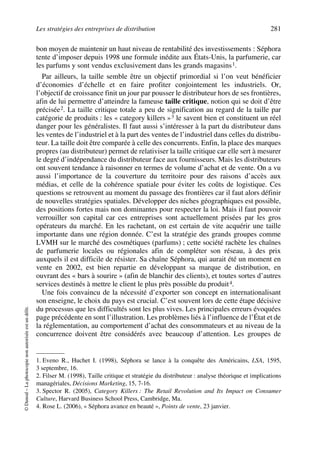

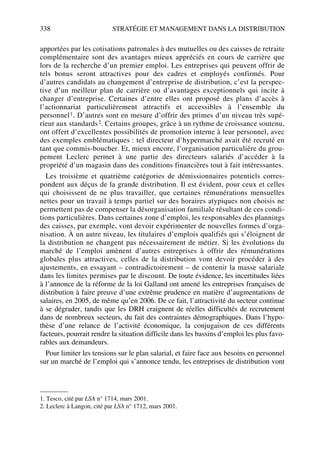

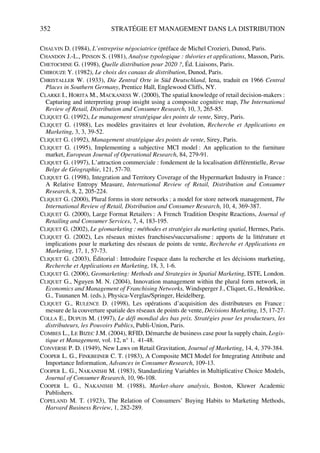

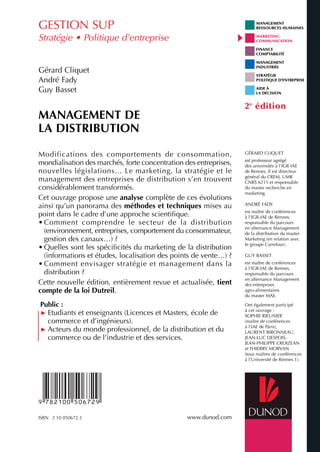

![274 STRATÉGIE ET MANAGEMENT DANS LA DISTRIBUTION

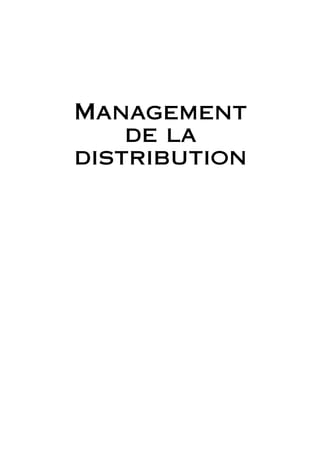

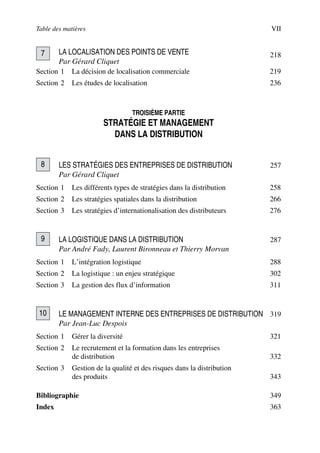

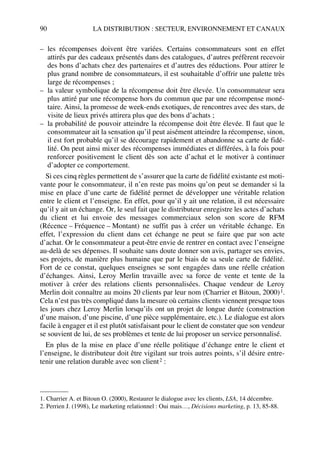

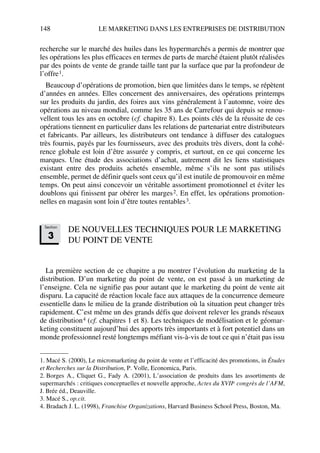

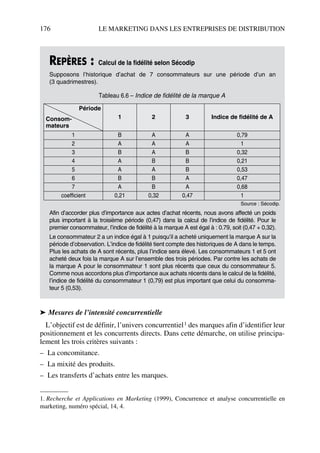

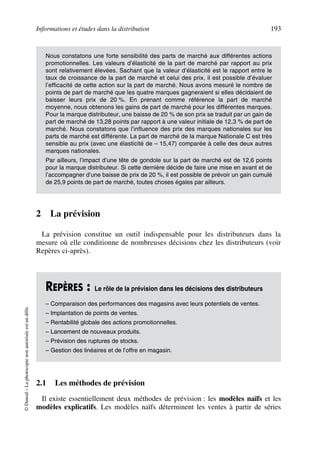

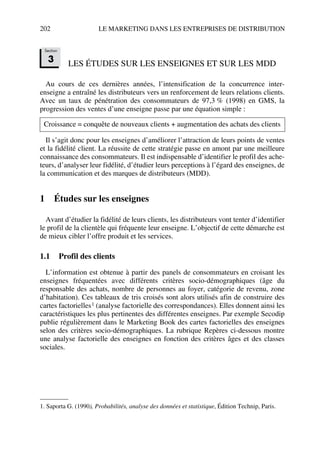

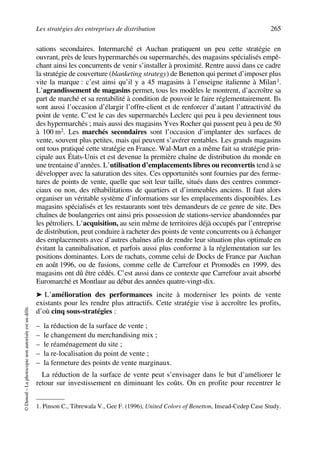

REPÈRES : Calcul de la couverture territoriale des hypermarchés Géant

en 2000

Si l’on considère le cas de Géant du groupe Casino, on peut calculer sa couverture

territoriale à partir de la notion d’entropie relative. L’entropie permet en effet de

mesurer la dispersion spatiale d’une population. Plus une population est dispersée sur

le plan spatial, plus l’entropie est forte. Les géographes mesurent ainsi l’exode rural

quand ils constatent que l’entropie diminue, autrement dit que la dispersion de la

population décroît et donc que la concentration de la population augmente. Avec les

réseaux de magasins, leur développement est censé améliorer leur couverture territo-

riale.

La formule de l’entropie est la suivante :

k

E = – Σ fi log fi

i = 1

où : E = entropie ;

k = nombre de cellules du découpage géographique ;

fi = fréquences des magasins dans la cellule i.

L’utilisation de l’entropie relative : RE = E/log k autorise une mesure calculée dans un

intervalle [0, 1] permettant des comparaisons plus simples avec les réseaux concur-

rents.

Ainsi, le réseau des 109 hypermarchés Géant est implanté dans 59 départements

français sur un total de 95. Dans le département de l’Ain, il existe un magasin Géant,

soit une fréquence fi de 0,009 2 et une valeur pour fi log fi de – 0,018 691 986. Dans le

département de l’Aude, il y a 5 magasins Géant, d’où une fréquence de 0,045 9 et une

valeur pour fi log fi de – 0,061 397 087. Si l’on réplique ces calculs pour tous les dépar-

tements où il y a des implantations d’hypermarchés Géant et eux seuls, alors on

obtient une valeur d’entropie de : 1,692 393 78 et une valeur d’entropie relative de :

ER = 0,855 728 159 arrondie à 0,86 (cf. tableau 8.1)

On constate également que l’ensemble des réseaux d’hypermarchés couvre quasiment

le territoire français car le chiffre de 0,97 signifie une couverture presque maximale. Ce

résultat corrobore celui de la figure 5.2 qui montre que le solde entre les ouvertures et

les fermetures d’hypermarchés était proche de zéro. On peut alors déterminer aisément

le gain permis par une implantation dans un département non encore couvert. On peut

aussi se rendre compte que l’acquisition d’un autre réseau peut être encore plus favo-

rable comme ce fut le cas lorsque Casino racheta Rallye en 1994, quand Auchan acquit

Mammouth en 19961 et quand Carrefour fusionna avec Promodès et ses hypermarchés

Continent en 1999. Les résultats de ce tableau montrent clairement que ces chaînes ont

une couverture nationale sauf Cora et Hyper U.

1. Cliquet G., Rulence D. (1998), Les opérations d’acquisition des distributeurs en France : mesure de la

couverture spatiale des réseaux de points de vente, Décisions Marketing, 15, 17-27.

50672_ManDist_p255p286_MM Page 274 Jeudi, 24. août 2006 5:27 17](https://image.slidesharecdn.com/managementdeladistribution-151018135150-lva1-app6892/85/Management-de-la-distribution-283-320.jpg)

Cet ouvrage analyse les transformations du marketing, de la stratégie et du management dans le secteur de la distribution, influencées par des changements de consommation, la mondialisation et de nouvelles législations. Il présente une approche scientifique des méthodes et techniques appliquées au management de la distribution, et décrit des thématiques clés comme l’environnement de la distribution, le comportement du consommateur et les stratégies d’entreprise. La deuxième édition, actualisée, prend en compte des évolutions récentes et s'adresse à un public académique et professionnel.

![comprendre le COURS sur la LOGISTIQUE[1].ppt](https://cdn.slidesharecdn.com/ss_thumbnails/courslogistique1-240116215253-8c48310f-thumbnail.jpg?width=640&height=640&fit=bounds)