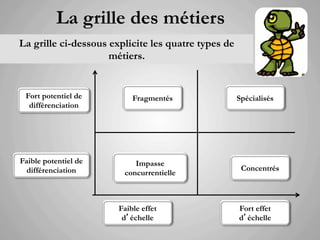

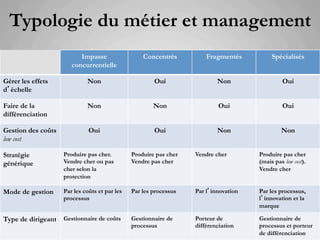

Le document aborde des concepts clés de la stratégie d'entreprise, en soulignant l'importance de comprendre les règles du jeu de son métier et les effets d'échelle. Il présente différents types de métiers, leurs facteurs-clés de succès, ainsi que des stratégies financières pour améliorer la rentabilité. Les erreurs stratégiques courantes, qualifiées de 'péchés capitaux', sont également mises en évidence pour éviter des décisions imprudentes.

![Les composantes de la rentabilité

L’analyse financière a pour objectif de définir les sources de

rentabilité et le modèle financier de croissance.

RN / CP = (RN / CA) x [CA / (IN+BFR)] x [(CP+DF) / CP)]

Ø RN : Résultat Net

Ø CP : Capitaux Propres

Ø CA : Chiffre d’Affaires

Ø IN : Immobilisations Nettes

Ø BFR : Besoin en Fonds de Roulement

Ø DF : Dettes Financières

La rentabilité des capitaux est le produit de trois ratios : le taux de

marge, la rotation des capitaux et l’effet de levier.](https://image.slidesharecdn.com/methode-strategique-120120081334-phpapp01/85/Methode-strategique-21-320.jpg)

![Le taux de croissance autofinançable

Le taux de croissance autofinançable précise la croissance que peut

autofinancer l’entreprise compte tenu de ses ratios financiers

TCA = [RN + DA)] / [IN + BFR]

Ø TCA : Taux de Croissance Autofinançable

Ø RN : Résultat Net

Ø DA : Dotation aux Amortissements

Ø IN : Immobilisations Nettes

Ø BFR : Besoin en Fonds de Roulement

Ce taux indique la croissance que peut autofinancer l’entreprise

avec ses résultats actuels et si l’actionnaire ne prend pas de

dividendes.](https://image.slidesharecdn.com/methode-strategique-120120081334-phpapp01/85/Methode-strategique-22-320.jpg)