Téléchargé 45 fois

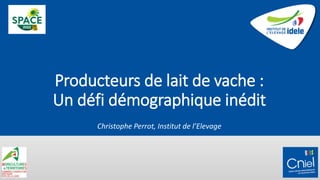

![• Effet des politiques publiques

• Sans Elevage ruminants, la situation est pire: 18%<40 ans, 62%>50ans

5

Eleveurs de vaches

allaitantes (>=20)

Eleveurs laitiers bovins

Eleveurs Ovins V >150 brebis

(hors bovins-ovins)

Eleveurs Ovins lait

Eleveurs Caprins

Source :

Agreste enquêtes structures

et Recensements agricoles

(yc 2020), MSA et SPIE-

BDNI [2011-2019] -

traitement Institut de

l’Elevage

51%>=50 ans

dont

33%>=55 ans

dont

12%>= 60 ans

24,7%<40 ans

Vieillissement des chefs d’exploitation

mais stabilisation du % éleveurs<40 ans](https://image.slidesharecdn.com/space2022eco-220915075711-a5ee3b3b/85/SPACE-2022-Prospectives-et-regards-croises-sur-le-devenir-du-lait-dans-le-Grand-Ouest-5-320.jpg)

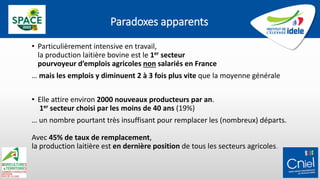

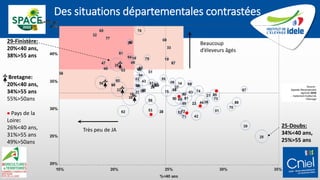

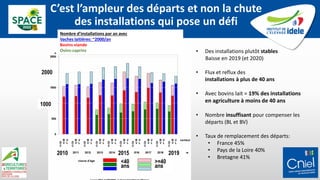

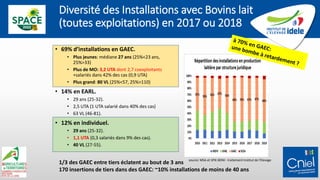

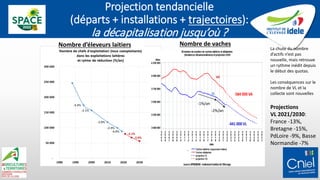

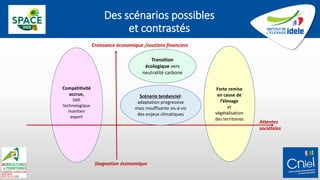

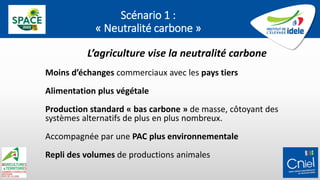

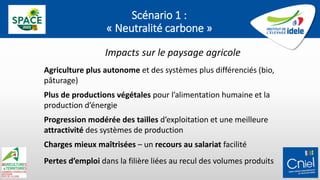

La conférence sur l'avenir de la production laitière dans le Grand Ouest de la France a examiné les défis démographiques et économiques auxquels le secteur est confronté, notamment la diminution du nombre de jeunes producteurs et le vieillissement des exploitations. Deux scénarios prospectifs pour 2040 ont été proposés : un axé sur la 'neutralité carbone' qui pourrait réduire considérablement le nombre d'élevages et le volume produit, et un autre sur la 'compétitivité' qui viserait à maintenir la production mais nécessiterait d'importants investissements. Les discussions ont souligné l'importance d'engager les producteurs et transformateurs pour anticiper les évolutions futures du secteur.

![[SPACE 2023] La segmentation face au choc de l’inflation : regards croisés su...](https://cdn.slidesharecdn.com/ss_thumbnails/20230915confrenceecospaceversionpourdiffusion-230919084944-3a95f2a5-thumbnail.jpg?width=640&height=640&fit=bounds)

![[GAL2025] Renouvellement des actifs et évolution de l'organisation du travail...](https://cdn.slidesharecdn.com/ss_thumbnails/04gal2025perrot-hogge-luhernev20250402vdef-250513165217-3bcfe511-thumbnail.jpg?width=640&height=640&fit=bounds)

![[Sommet 2024] Les systèmes bovins vers la neutralité carbone, travaux de simu...](https://cdn.slidesharecdn.com/ss_thumbnails/sommet2024-neutralitcarbonemytheouralitquelsimpactssurlessystmesdlevage-241025071611-cf910121-thumbnail.jpg?width=640&height=640&fit=bounds)

![[SOMMET 2024] Les systèmes bovins vers la neutralité carbone, travaux de simu...](https://cdn.slidesharecdn.com/ss_thumbnails/rt042024sommet-241016145341-4ce8d1bb-thumbnail.jpg?width=640&height=640&fit=bounds)

![[GAL2025] Performances technico-économiques des exploitations laitières franç...](https://cdn.slidesharecdn.com/ss_thumbnails/02gal2025economielaitierevfvalidealg-250513164613-c615ad30-thumbnail.jpg?width=640&height=640&fit=bounds)

![[DIRAPE] Mieux caractériser la diversité génétique des races bovines locales ...](https://cdn.slidesharecdn.com/ss_thumbnails/2025prsentationprojetdirape-251215172721-e6c13be9-thumbnail.jpg?width=640&height=640&fit=bounds)

![[GAV 2025] - Impactomètres viande de boeuf](https://cdn.slidesharecdn.com/ss_thumbnails/prsentationgav2025-impactomtresviandedeboeuf-p-251211161728-dea3d37d-thumbnail.jpg?width=640&height=640&fit=bounds)

![[Webinaire ECD] Élevage caprin : activer les bons leviers pour allier perform...](https://cdn.slidesharecdn.com/ss_thumbnails/web-ecd-cap2er041225-251208164235-7416ab2e-thumbnail.jpg?width=640&height=640&fit=bounds)

![[GAV2025] Engraissement de jeunes bovins. Quelles évolutions récentes en Fran...](https://cdn.slidesharecdn.com/ss_thumbnails/10gavengraissementjbcomplte-251208131215-0cbbeb11-thumbnail.jpg?width=640&height=640&fit=bounds)

![[GAV2025] Optimiser la productivité du troupeau : enjeux, outils et leviers d...](https://cdn.slidesharecdn.com/ss_thumbnails/09gav2025productivit-251208130427-d6f3d9c6-thumbnail.jpg?width=640&height=640&fit=bounds)

![[GAV2025] Face aux tensions sur la ressource en eau, comment améliorer la rés...](https://cdn.slidesharecdn.com/ss_thumbnails/08romainsallesressourceeneaudiffusion-251208124939-59d67483-thumbnail.jpg?width=640&height=640&fit=bounds)