La revue de presse de la semaine du 5 au 11 octobre 2015

•

0 j'aime•546 vues

Une sélection d'articles ayant retenu notre attention

Recommandé

Recommandé

Contenu connexe

Tendances

Tendances (20)

En vedette

En vedette (14)

Similaire à La revue de presse de la semaine du 5 au 11 octobre 2015

Similaire à La revue de presse de la semaine du 5 au 11 octobre 2015 (20)

Plus de KYLIA France

Plus de KYLIA France (20)

La revue de presse de la semaine du 5 au 11 octobre 2015

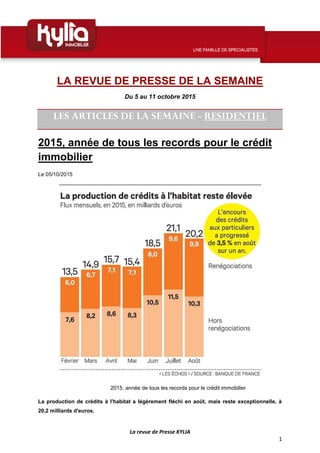

- 1. La revue de Presse KYLIA 1 LA REVUE DE PRESSE DE LA SEMAINE Du 5 au 11 octobre 2015 LES ARTICLES DE LA SEMAINE - RESIDENTIEL 2015, année de tous les records pour le crédit immobilier Le 05/10/2015 2015, année de tous les records pour le crédit immobilier La production de crédits à l'habitat a légèrement fléchi en août, mais reste exceptionnelle, à 20,2 milliards d'euros.

- 2. La revue de Presse KYLIA 2 Sur les huit premiers mois de l'année, les volumes produits dépassent déjà ceux de l'année 2014 dans sa globalité. 2015 sera l'année de tous les records pour les crédits immobiliers. Selon les chiffres publiés vendredi par la Banque de France, la production de prêts nouveaux à l'habitat au mois d'août a atteint 20,2 milliards d'euros. Ce montant est certes en très léger repli par rapport au niveau très élevé constaté en juillet (21,1 milliards), mais il résulte d'un effet de saisonnalité - le mois d'août est traditionnellement plus calme - et par la légère remontée des taux du crédit en juin et en juillet. En réalité, le niveau de production du mois d'août reste exceptionnel si on le compare à ceux enregistrés en début d'année et l'an passé. « En 2014, la production mensuelle moyenne de crédits immobiliers atteignait autour de 9 milliards d'euros, souligne Sandrine Allonier, responsable des relations bancaires du courtier Vousfinancer.com. Sur l'ensemble de l'année 2014, la production de crédits à l'habitat s'est élevée à 114 milliards d'euros. Un niveau qui a déjà été dépassé à fin août 2015. Si bien que, sur l'ensemble de cette année, la production de crédits immobiliers devrait s'élever à plus de 170 milliards d'euros ». Les taux se stabilisent La part des renégociations dans cette production de crédits immobiliers s'annonce, elle aussi, hors norme, et explique largement le caractère inédit de l'année 2015. En août, les rachats de crédit ont en effet représenté près de la moitié des crédits nouveaux, à 9,9 milliards d'euros (après 9,6 milliards en juillet). Les Français qui avaient déjà souscrit un emprunt immobilier ont voulu profiter à plein de la baisse des taux, qui ont atteint un plancher en mai dernier, à 2,30 % en moyenne pour un crédit sur vingt ans, selon les données de Vousfinancer.com. Depuis, les taux sont remontés progressivement. Les banques proposent aujourd'hui en moyenne un taux de 2,60 % sur vingt ans. Cette tendance devrait rester globalement stable en octobre, selon les dernières grilles de barème des banques, même si certains établissements, comme LCL, viennent à nouveau de baisser leurs taux. Source: LesEchos.fr

- 3. La revue de Presse KYLIA 3 Immobilier : les prix des petites surfaces remontent à Paris Le 05/10/2015 Shutterstock Les prix des appartements anciens repartent à la hausse dans la capitale dévoile MeilleursAgents.com dans son baromètre mensuel de septembre. La reprise tient essentiellement aux petites surfaces. Si, partout en France, les prix de l’immobilier ancien continuent leur lente érosion, Paris intra-muros se distingue. Selon le dernier baromètre mensuel des prix de l’immobilier résidentiel en France de MeilleursAgents.com, les prix dans la capitale ont ainsi crû de 0,5 % en un mois quand, en banlieue comme dans les grandes villes de province, les prix sont restés orientés à la baisse. Ce baromètre reflète les promesses de vente signées entre le 1er et le 30 septembre 2015, lesquelles se transformeront en actes authentiques dans les trois prochains mois. Une tendance qui confirme la petite remontée des prix parisiens également relevée par les notaires de Paris-Ile-de-France dans leur dernier point de conjoncture.

- 4. La revue de Presse KYLIA 4 Forte résistance des propriétaires A Paris, détaille le baromètre, cette remontée « surprenante », tient essentiellement à l’augmentation des prix des petites surfaces - une et deux pièces - , en hausse de + 1 % en septembre, alors que les grandes surfaces (trois pièces et plus) voient leur prix reculer de 0,1 %. Pour Sébastien de Lafond, président et confondateur de MeilleursAgents.com, « compte tenu du contexte de mise en oeuvre de l’encadrement des loyers à Paris, on pouvait logiquement s’attendre à une baisse du prix des petites surfaces dans la capitale. Le contraire s’est produit avec une hausse surprise de 1 % en un mois. » Certes il est encore un peu tôt pour estimer l’impact réel de l’encadrement des loyers à Paris, en vigueur depuis le 1er août 2015 seulement. Mais, de nombreux professionnels du secteur, dont MeilleursAgents dans une récente étude, estiment que l’immobilier parisien ainsi « corseté » ne peut être que moins attractif. « Ce dispositif doit diminuer la demande des investisseurs et donc faire baisser les prix », argumente Sébastien de Lafond. Du 1er janvier 2014 au 1er octobre 2015, sur une durée donc de 21 mois, note aussi le baromètre, le prix des petites surfaces parisiennes a diminué de 4,2 %, alors que les grandes surfaces ne reculaient que de 3 % dans la même période. « Cela semblerait indiquer que les investisseurs ont déjà, en parti,agi par anticipation de l’encadrement des loyers et qu’il ne faut pas s’arrêter à l’évolution du mois de septembre, tout juste après la mise en oeuvre du décret. » A l’avenir, d’après MeilleursAgents.com, le prix des petites surfaces « devrait baisser encore plus que celui des grandes surfaces. ». Concernant les loyers parisiens, MeilleursAgents.com rappelle également que son analyse a montré qu’avant la parution du décret, 46 % des loyers se situaient au-dessus des loyers majorés calculés par l’Olap. Aujourd’hui, ce pourcentage a été ramené à 30 % en moyenne à Paris. Toutefois, constate également le réseau d’agents immobiliers en ligne, 60 à 70% de loyers sont trop élevés dans certains quartiers comme le nord du quartier de la Gare dans le XIIIe arrondissement. « Il y a donc une forte résistance des propriétaires face à des loyers encadrés manifestement trop faibles dans certains micro-quartiers », remarque Sébastien de Lafond. Un marché toujours convalescent A l’échelle du territoire, exception faite de Paris intra-muros et de la Seine et Marne qui voient leurs prix moyens croître, la correction des prix de l’immobilier dans l’ancien a perduré en septembre. Le baromètre de MeilleursAgents.com relève des baisses en petite et grande couronne, à Marseille et à Lyon (- 0,2 %), à Bordeaux (- 0,3 %), à Nice, à Toulouse et à Lille (- 0,4 %), à Montpellier et à Nantes (- 0,5 %) ainsi qu’à Strasbourg (- 0,7 %).

- 5. La revue de Presse KYLIA 5 Côté transactions, MeilleursAgents.com tempère l’optimisme ambiant au sujet de la reprise. « Le niveau de la demande n’a pas progressé en septembre et reste globalement faible (...). Le marché est toujours convalescent. » Ainsi, l’indicateur de tension immobilière ou ITI, outil créé par le réseau, qui monte dans l’ensemble de la France depuis le début de l’année, est resté stable en septembre. L’ITI compte le nombre d’acheteurs en recherche active pour un bien en vente et permet d’anticiper l’évolution des prix dans les douze prochains mois. « Tous les marchés ont encore un ITI inférieur à deux acheteurs pour un bien en vente, détaille MeilleursAgents.com, ce qui est synonyme de tendance globalement baissière dans les prochains trimestres. Le marché est toujours convalescent. Les acheteurs solvables sont encore trop rares. Prudents, ils ne s’engagent pas à la légère et les volumes de ventes sont restés modérés en cette rentrée 2015. » La messe n’est toutefois pas dite. Grâce au moteur du crédit toujours très bon marché, le réseau croit à un retournement progressif de tendance. « Le marché a clairement touché le fond. Les volumes de transactions vont progressivement augmenter au fil des prochains trimestres avant que nous ne constations une remontée ferme des prix. Cette mécanique s’enclenchera différemment et plus ou moins fortement selon les conditions locales de chaque marché. Nous confirmons donc notre scénario d’une baisse lente et mesurée des prix tout au long de l’année 2015. » Source : LesEchos.fr

- 6. La revue de Presse KYLIA 6 Les taux du crédit immobilier ont (légèrement) augmenté en septembre Le 05/10/2015 Selon le baromètre de l'observatoire crédit Logement / CSA, les taux des crédits accordés se sont établis en moyenne à 2,19 % en septembre contre 2,17 % en août. – Shutterstock Selon l'Observatoire crédit Logement/CSA, les taux des crédits immobiliers se sont établis en moyenne à 2,19 % en septembre contre 2,17 % en août. Après avoir touché un plancher historique en juin puis une première remontée en juillet, les taux du crédit immobilier ont poursuivi leur hausse le mois dernier. Le mouvement reste cependant très doux. En moyenne, les taux (hors assurance et coût des sûretés) s'établissaient à 2,19 % en septembre contre 2,17 % en août, d’après l'observatoire Crédit Logement / SA. Pour l’accession à la propriété dans le neuf, ils se sont élevés à 2,18%, contre 2,24% dans l’ancien. Selon l'observatoire, cette progression n'est pas le fruit d'une « tension sur le coût du crédit ou les désordres des marchés financiers ». Elle découle de la stratégie des banques qui restaurent leurs

- 7. La revue de Presse KYLIA 7 marges, sans pour autant pénaliser l’activité, tant les taux restent compétitifs. Autre explication : cette hausse des taux « reflète une nouvelle déformation de la production », en faveur notamment de la primo accession. En effet, ces ménages qui achètent leur premier logement ont généralement un apport et des revenus plus faibles. Pour se financer, ils doivent emprunter sur une plus longue durée (de 25 à 30 ans) que la moyenne (qui est d’environ 17 ans). Les banques ont bien recommencé à prêter sur de plus longues durées, mais avec une contrepartie mécanique : plus un crédit est long et plus il est cher. La hausse des taux en septembre refléterait le poids croissant de ces jeunes acquéreurs. C’est ce qui explique que désormais les ménages plus modeste parviennent aussi à décrocher un prêt. Des conditions de financement toujours bonnes « Les niveaux actuels des conditions de crédit permettent toujours à de nombreux ménages de rentrer sur le marché de l’accession, sur des durées longues, sans que cela ne les pénalise : la vitalité des flux de la primo accession des ménages jeunes ou modestes en témoigne », note l’Observatoire. Au-delà des primo-accédants, le crédit immobilier demeure largement tiré par les renégociations de propriétaires cherchant à tirer profit de taux devenus - malgré le rebond de l’été - moins onéreux que leur financement initial. En août, ces opérations ont représenté près de la moitié des crédits nouveaux. Même si la production de crédit à l’habitat a fléchi en août, elle reste exceptionnelle, à 20,2 milliards d’euros, soit une augmentation de 3,4 % sur un an, selon les chiffres de la Banque de France. Source : LesEchos.fr

- 8. La revue de Presse KYLIA 8 François Hollande et l'encadrement des loyers : une promesse tenue ? Le 05/10/2015 L'encadrement des loyers peut potentiellement avoir des effets très favorables sur l'économie française, si l'on part du principe qu'il réduira le coût pour se loger de certains ménages locataires. (Crédits : © Philippe Wojazer / Reuters) Entré en vigueur à Paris le premier août, l'encadrement des loyers pourrait permettre de redonner du pouvoir d'achat à certaines catégories de ménages. C'était dans l'engagement numéro 22 de François Hollande durant sa campagne : « Dans les zones où les prix sont excessifs, je proposerai d'encadrer par la loi les montants des loyers lors de la première location ou à la relocation. » Plus de trois ans après l'élection du candidat socialiste à la fonction suprême, l'encadrement des loyers est enfin entré en application le 1er août 2015, mais à Paris seulement. Concrètement, la loi Alur promulguée le 24 mars 2014 prévoit qu'à la signature d'un nouveau bail ou lors d'un renouvellement, le loyer d'un logement ne puisse dépasser de 20 % un loyer de référence fixé par arrêté préfectoral, ni lui être inférieur de 30 %. Pour déterminer le niveau des loyers de référence dans la capitale, les pouvoirs publics se sont appuyés sur les données représentatives produites par l'Observatoire des loyers de l'agglomération parisienne (Olap). Ces loyers de référence correspondent en fait à des loyers médians qui prennent en compte quatre éléments : le type de location (nue ou meublée), le nombre de pièces, l'époque de construction et le secteur géographique. Concernant Paris, l'Olap a divisé la capitale en 80 quartiers et 14 secteurs aux niveaux de loyers homogènes.

- 9. La revue de Presse KYLIA 9 S'il est encore trop tôt pour analyser les effets d'une telle mesure, il y a cependant fort à parier - au regard du niveau des différents plafonds disponibles sur le site de la préfecture d'Ile-de-France - qu'elle aura un effet significatif sur les locations de petites surfaces. Ce qui correspondrait du reste à l'objectif du gouvernement de redonner du pouvoir d'achat aux étudiants et aux jeunes actifs fraîchement diplômés. Champ d'application limité par des incertitudes Mais pour en être certain, il faudra juger à la lumière des faits, car certaines ambiguïtés introduites dans le dispositif pourraient faire changer la donne. Notamment la possibilité donnée aux propriétaires bailleurs d'appliquer un complément de loyer pour dépasser les plafonds. Celle-ci est très mal définie. La loi prévoit concrètement d'appliquer un complément de loyer aux logements présentant des qualités particulières (de localisation ou de confort) par rapport aux logements de la même catégorie situés dans le même secteur géographique. Mais sans plus de précisions. Ce qui pourrait ouvrir la porte à quelques abus. Du reste, chaque incertitude donnera des arguments supplémentaires aux professionnels de l'immobilier pour faire limiter le champ d'application de la réforme. Eux qui ont déjà obtenu de restreindre le périmètre de la loi à Paris intramuros dans un premier temps. Les professionnels du secteur voient dans cette loi une remise en cause des libertés des propriétaires bailleurs. Pour convaincre les dirigeants politiques, ils avancent le risque de réduction de l'offre de location de la part de propriétaires mécontents qui retireraient leurs biens du marché, et ne les entretiendraient plus. Ils définissent ainsi la loi sur l'encadrement des loyers comme un non-sens économique, révélatrice d'une absence de pragmatisme, et anéantissant la confiance sur un marché en crise. Dont acte. Pourtant, l'encadrement des loyers peut potentiellement avoir des effets très favorables sur l'économie française, si l'on part du principe qu'il réduira le coût pour se loger de certains ménages locataires. Car la forte croissance des prix de l'immobilier a souvent été désignée comme l'une des causes des maux de l'économie française, voire de sa perte de compétitivité. Que ce soit à cause de la pression sur les salaires nominaux qui en découle, de l'éloignement des salariés de leur lieu de travail, ou même de l'impossibilité pour les ménages de dégager des marges de manoeuvre financière pour consommer ou épargner autre chose que de l'immobilier. Autant de leviers qui ne sont pas à négliger en période de crise. Source: LaTribune.fr

- 10. La revue de Presse KYLIA 10 En 20 ans, les prix de l’immobilier ont quadruplé à Paris Le 05/10/2015 Dans la capitale, les prix varient de 6.490 à 11.640 €/m² selon les arrondissements au deuxième trimestre 2015 selon les derniers chiffres publiés par la Chambre des Notaires. (c) AFP Après des mois d’attente d’une forte baisse des prix (qui n’est pas intervenue) et une petite hausse des taux de crédit immobiliers, les acquéreurs se sont décidés. Selon la Chambre des Notaires de Paris Ile-de-France, "la reprise des ventes a été confirmée en juillet. 45.800 logements anciens ont été vendus en Ile-de-France de mai à juillet 2015, soit une hausse de 23% par rapport à la même période, il y a un an". La baisse des prix a donc marqué une pause, mais la tendance annuelle reste en retrait : En juillet, les prix des logements anciens restaient en recul annuel de 2,4% en Ile-de-France, de 2,6% les appartements et 2,1% pour les maisons", précisent les notaires. Des prix multipliés à par 3 ou 4 en 20 ans

- 11. La revue de Presse KYLIA 11 En 20 ans, le prix de l’immobilier parisien est passé d’un peu plus de 2.000 €/m² en 1996 à plus de 8.000 €/m² en 2011 avant de diminuer légèrement depuis (7.980 €/m² en juillet 2015). Mais les quartiers ont connu des évolutions très contrastées. Proportionnellement, les prix dans les quartiers les plus populaires n’ont davantage augmenté que ceux des quartiers les plus huppés. Le quartier le moins cher a vu son prix quadrupler et le plus cher tripler", constatent les Notaires. Pour autant, ceux sont qui habitent dans les quartiers les plus chics qui ont le plus profité de la hausse des prix. Dans les quartiers les plus chers, la hausse des prix a permis aux propriétaires un gain de près de 10.000 €/m², contre seulement 4.500 €/m² dans les quartiers les moins chers. En 1996, il fallait débourser 2,6 fois plus dans le quartier le plus cher pour devenir propriétaire que dans le quartier le moins cher. En 2001, l’écart a atteint son maximum avec un prix 3,5 fois plus élevé pour le quartier le plus cher toujours par rapport au moins cher. Mais l’écart s’est ensuite réduit entre 2,2 et 2,5. De 6.490 à 11.640 €/m² selon les arrondissements Selon les Notaires, dans les quartiers les plus chers, les prix auraient atteint un plafond. A l’inverse, dans les quartiers les moins chers, la pression des acheteurs cherchant à rejoindre la Capitale

- 12. La revue de Presse KYLIA 12 empêche les prix de baisser : le quartier le moins cher stagne aux alentours des 6.000 €/m² depuis 4 ans. Le resserrement des prix se fait donc par une diminution des prix des secteurs les plus coûteux. Au 2ème trimestre 2015, le prix médian a dépassé les 10.000 €/m² dans les 1er, 4ème, 5ème, 6ème et 7ème arrondissements. Ce dernier, dont le prix dépassait 11.000 €/m² depuis plus de 4 ans, accuse une baisse de 7,8 % en un an et s'établit à 10.820 €/ m². Le 6ème arrondissement est désormais le seul à enregistrer un prix supérieur à 11.000 €/ m², tandis que les 19ème et 20ème arrondissements sont les seuls à rester sous la barre des 7.000 €/m². Source: L’Obs.com

- 13. La revue de Presse KYLIA 13 Le nouveau contrat type de syndic est "loin de la clarté voulue par la loi" Le 05/10/2015 Désormais, les contrats de syndic doivent tous être rédigés selon le même modèle. Objectif : permettre aux copropriétaires d'y voir plus clair dans les offres du marché. Un pari loin d'être gagné. AFP PHOTO/JACQUES DEMARTHON Depuis juillet, les contrats de syndic doivent tous être rédigés selon le même modèle, afin de gagner en clarté. Un objectif loin d'être atteint, estime David Rodrigues, juriste logement de l'association de consommateurs CLCV. Quel est le but de ce contrat type? L'objectif est d'apporter plus de transparence dans la relation entre le syndic et les copropriétaires, en permettant notamment d'avoir une meilleure prévisibilité des coûts. Toutes ces informations doivent faciliter la comparaison entre les offres des différents syndics pour une mise en concurrence. Cet objectif est-il rempli? Non, nous sommes loin de la clarté voulue par la loi. Vous devez arriver à la troisième page du contrat pour connaître le montant des honoraires du syndic. Comme ce document est complexe, il est

- 14. La revue de Presse KYLIA 14 possible que, s'il ne respecte pas la loi, les copropriétaires ne s'en rendent même pas compte. Le fait qu'il soit aussi obligatoire pour les syndics bénévoles est une ineptie, mais cela n'est pas dû au décret, c'est un oubli du législateur. C'est imposer du formalisme à des copropriétés qui devraient en avoir moins. Comment faire le tri dans ces informations? Les copropriétaires doivent être vigilants sur plusieurs points, comme le montant du forfait de base et celui des prestations supplémentaires. Il ne faut pas hésiter à négocier ces montants. Dans le forfait de base, vérifiez plusieurs éléments. Si la copropriété n'a pas demandé d'accès à un extranet, ce service doit être déduit des honoraires du syndic. Cette déduction peut être calculée par rapport aux frais réels ou sur la base d'un forfait. S'il s'agit d'un forfait, la somme ne doit pas être ridiculement basse. Il en va de même pour l'archivage, qui peut être délégué à un prestataire extérieur. Y a-t-il des manques dans ce contrat? La CLCV ne comprend pas pourquoi ne figure pas l'obligation d'au minimum une réunion annuelle entre le conseil syndical et le syndic. C'est incohérent, car le syndic a pour obligation de déterminer le montant du budget prévisionnel et l'ordre du jour de l'assemblée générale avec le conseil syndical. Résultat, l'organisation de cette réunion peut faire l'objet d'une facture supplémentaire. Source : L’Express.fr

- 15. La revue de Presse KYLIA 15 Copropriété: le compte bancaire séparé entraîne une hausse des tarifs Le 06/10/2015 L'obligation d'un compte bancaire séparé ne s'applique pas aux contrats en cours à la date du 24 mars 2015. M. Medina/AFP Depuis le 24 mars 2015, les fonds de la copropriété et ceux du syndic ne peuvent plus être mutualisés. La mesure, qui ne s'applique pas à l'ensemble des copropriétés, s'est traduite par une hausse des tarifs. Sécuriser les copropriétaires. L'objectif du compte bancaire séparé est clair. Désormais, les fonds de la copropriété et ceux du syndic ne peuvent plus être mutualisés. Seules sont concernées par cette disposition les copropriétés comprenant plus de 15 lots. Ce qui est loin d'être la majorité. Autre point, cette obligation ne s'applique pas aux contrats en cours à la date du 24 mars 2015. Pour les copropriétaires, ce changement ne doit pas avoir de coût, la loi Alur interdisant aux syndics de facturer ce transfert. Un fait que conteste l"Association des responsables de copropriété (Arc), au service des copropriétaires. "D'après nos constatations, déjà près de 9 syndics sur 10 ont augmenté

- 16. La revue de Presse KYLIA 16 leurs honoraires l'an dernier pour la mise en place du compte séparé", affirme son directeur général, Emile Hagège. Des frais de tenue de compte Pour Rachid Laaraj, fondateur et DG du courtier en syndics Syneval, cette augmentation constatée n'est pas hors la loi. "Le syndic n'a pas le droit de proposer des honoraires différenciés. Il ne peut pas dire qu'il gère votre compte commun pour 3500 euros et passer à 4500 euros pour un compte séparé. Mais cette séparation peut engendrer des frais de tenue de compte, facturés par la banque directement à la copropriété", affirme-t-il. Même s'il est trop tôt pour faire un bilan, les copropriétaires risquent de retenir surtout la hausse des tarifs qu'ils ont constatée plutôt que la meilleure traçabilité des fonds de la copropriété. Source : L’Expresss.fr

- 17. La revue de Presse KYLIA 17 Placements : ce qui rapporte le plus sur 10 ans Le 07/10/2015 L’immobilier est le placement le plus rentable sur une période de 25 ans. Asterès pour Meilleurtaux.com Comment choisir au mieux entre livrets, Bourse, immobilier, assurance-vie...pour constituer un patrimoine sur le long terme ? Une étude du courtier Meilleurtaux.com analyse le rendement sur 10 ans des principales classes d’actifs. Pour se constituer un patrimoine, les pistes d’investissement sont nombreuses : livrets, assurance-vie, Bourse, immobilier. D’une année sur l’autre, telle ou telle classe d’actifs se révèle plus rentable qu’une autre. Toutefois, se constituer un patrimoine relève d’une discipline de long terme. Lorsqu’il envisage ses investissements sur une plus longue période, l’épargnant dispose de moins d’indicateurs et n’a pas forcément le recul nécessaire pour faire ses choix. C’est tout l’intérêt de la deuxième édition de

- 18. La revue de Presse KYLIA 18 l’étude réalisée par le courtier Meilleurtaux.com « quels placements pour votre argent ? ». Son objectif est de contribuer à améliorer l’information des particuliers. « Lorsque l’on compare les rendements annuels moyens sur 10 ans des placements, on se rend compte de l’importance des points d’entrée et de sortie pour apprécier la rentabilité d’un placement », explique Hervé Hatt, président de Meilleurtaux.com. Un constat qui milite pour la diversification de son patrimoine et pour l’épargne programmée. L’étude a porté sur une analyse rétrospective depuis les années 1980 jusqu’à 2005 (voir méthodologie), ce qui permet d’apprécier quelles ont été les meilleures périodes économiques pour investir. L’immobilier reste le placement le plus rentable sur la période 1980-2005 Sur 25 ans, c’est l’immobilier qui se révèle être l’investissement le plus intéressant avec une moyenne de rendement de l’ordre de 18 %. Avec des nuances selon les moments où l’on entre et sort. Ainsi, un particulier, qui aurait investi à partir de 1991 et serait sorti en 2000, n’aurait eu en moyenne que 9 % de rentabilité. En revanche, le même particulier, qui aurait investi à partir de 1998 et serait sorti au plus haut en 2007 aurait bénéficié d’un rendement moyen proche de 30 %. Selon Nicolas Bouzou, économiste et directeur du cabinet d’étude Asterès : « Ce qui a permis à l’immobilier de surperformer les autres classes d’actifs, n’est pas lié à une correction de marché mais au fait que la rentabilité des autres placements a continué à s’éroder alors que les prix dans l’immobilier se sont maintenus et les conditions de crédit très favorables ont contribué à créer un effet de levier qui a profité à l’investisseur ». Les actions occupent la deuxième place du podium L’investissement boursier illustre de manière encore plus nette l’importance du « market timing ». L’adage veut que la Bourse surperforme les autres classes d’actifs sur le long terme. En pratique tout dépend de la fenêtre de tir. Si, sur la période 1985-2005, les actions ont rapporté en moyenne 14 %, un épargnant qui aurait investi sur la période 2002-2011 aurait enregistré des performances négatives. En sens inverse, un épargnant qui aurait investi en 1983 et soldé ses positions en 2002 aurait capté toute la hausse de l’indice CAC 40, avec une rentabilité similaire aux meilleures périodes de l’immobilier (proche des 30 %), mais au prix d’une volatilité bien plus élevée que sur la pierre. L’or un cas à part Si l’or apparaît comme une valeur refuge, surtout en temps d’instabilité sur les marchés financiers, il reste soumis à des fluctuations qui font que son rendement n’a rien de garanti. Ainsi, il faut garder à l’esprit que cette classe d’actifs n’a connu une croissance sur les marchés que depuis 2005 après une décennie de stagnation. Ce n’est qu’à partir de 1993 que les rendements de l’or ont été positifs. «

- 19. La revue de Presse KYLIA 19 Entre 1980 et 1993 aucun investissement sur l’or n’a affiché de performance positive en terme de rendement annuel sur 10 ans », analyse Hervé Hatt. « On a touché un pic en 2002 et qui a duré jusqu’à fin 2011. Un acheteur qui aurait investi durant cette période aurait capté une hausse de l’ordre de 20 % », poursuit-il. Toutefois, la tendance haussière du cours de l’or s’est retournée depuis fin 2012. Sa rentabilité moyenne sur la période 1985-2005 n’est que de 3 % au prix d’une volatilité très élevée. Car, l’or s’échange sur les marchés internationaux en dollars. En conséquence, un investisseur européen qui achète de l’or supporte un risque de change. Quels enseignements pour l’avenir ? Bien qu’il semble peu probable que les investisseurs retrouvent une fenêtre de tir en immobilier comparable à celle qui a eu lieu entre 1997 et 2007, les professionnels restent optimistes. « En anticipant un marché futur où la croissance des prix serait moins forte ces dix prochaines années, le rendement d’un investissement immobilier devrait mécaniquement être plus faible et donc plus en ligne avec sa volatilité modérée », prévient Hervé Hatt. Ce qui devrait profiter aux placements en actions dans la mesure où les deux classes d’actifs ont tendance à fonctionner en contre-cycle. Méthodologie employée par l’étude L’étude porte sur des investissements réalisés chaque année entre 1980 et 2005. Ces investissements sont réalisés sur une période de 10 ans minimum. Ce qui explique que le graphique s’arrête à 2005 (même si l’étude porte jusqu’en 2015) puisque c’est la dernière année qui permet d’étudier la rentabilité d’un placement jusqu’à 2015. A noter que l’étude ne tient pas compte de l’impact de la fiscalité Les placements étudiés sont entre autres: l’or, le livret A, le fonds euros de l’assurance-vie, les actions (CAC 40) et l’immobilier. Pour cette dernière classe d’actifs il s’agit d’un achat immobilier par un particulier investisseur, locataire de sa résidence principale qui dispose d’un montant fixe à investir sur un horizon de 10 ans. L’opération est financée à 75% par un crédit immobilier et à 25 % par un apport personnel. Source : LesEchos

- 20. La revue de Presse KYLIA 20 Immobilier : que faire en cas de vices cachés, le conseil du notaire Le 07/10/2015 Le Figaro Immobilier, en partenariat avec les notaires de France, répond aux questions que vous vous posez. Cette semaine, Maitre Jean-Michel Cadiet explique comment examiner le plus méticuleusement possible un bien. Un couple projette de se rendre acquéreur d’un pavillon construit dans les années 1940. Ils ont pris rendez-vous avec leur notaire. Leur but: avoir des précisions sur les conditions dans lesquelles ils vont acheter le bien mais aussi les recours éventuels s’ils découvraient des «vices cachés» après leur acquisition même si la construction qui leur semble en bon état. Le vendeur reste responsable des vices cachés au moment de la vente, lorsque ceux-ci «rendent le bien impropre à l’usage auquel on le destinait ou diminuent tellement cet usage que l’acquéreur n’aurait pas pris la décision d’achat, ou en tout cas pas à ce prix-là, s’il en avait eu connaissance. (article 1641 du CC)». À l’inverse, le vendeur n’est pas responsable des défauts qui étaient apparents. (article 1642 du CC) La plupart du temps, le vendeur d’immeuble ancien (de plus de 10 ans) bénéficie conventionnellement d’une exonération globale de garantie des vices cachés. En effet, les actes de vente contiennent dans la majorité des cas une clause indiquant que le vendeur ne sera pas tenu des vices cachés. Ces

- 21. La revue de Presse KYLIA 21 clauses ne sont valables que si le vendeur est un non professionnel et de bonne foi. En conséquence, l’acheteur ne peut pas exiger que des réparations soient effectuées. Le prix est censé avoir été fixé compte tenu de l’état qu’a pu constater l’acquéreur en visitant l’immeuble au cours des négociations préalables au contrat. Contrairement à ce que l’on croit souvent, le vice caché n’est pas un vice dissimulé par le vendeur mais un vice qui n’est pas apparent. Ces clauses de non garantie ont un but de paix sociale: il faut qu’après la vente les parties aient le moins possible de raisons de recourir l’une contre l’autre. Comme la négociation d’une vente dure un certain temps, c’est au cours de cette période que l’acquéreur doit se rendre compte de l’état de l’immeuble. Il est donc fortement conseillé que l’acquéreur examine avec la plus grande attention le bien qu’il projette d’acheter et qu’il se fasse assister le cas échéant d’un professionnel du bâtiment s’il a des doutes sur tel ou tel aspect de l’immeuble. Contrairement à ce que l’on croit souvent, le vice caché n’est pas un vice dissimulé par le vendeur mais un vice qui n’est pas apparent. En présence d’une clause d’exonération de la garantie des vices, l’acheteur qui prétend avoir découvert un vice caché ne sera pas totalement démuni. Dans les deux ans suivant la découverte du défaut, il pourra intenter une action contre son vendeur en prétendant qu’il aurait volontairement caché ce vice. Selon les circonstances de fait, il ne sera pas aisé de démontrer la mauvaise foi du vendeur qui ne sera responsable que dans cette hypothèse. On peut toutefois noter que si la clause d’exonération des vices cachés est le plus souvent utilisée lorsque le vendeur est un non professionnel de l’immobilier, la récente multiplication règles impératives protégeant l’acquéreur (délai de rétractation, termites, plomb, amiante….) inverse peu à peu le rapport de force en faveur de l’acquéreur. Source : LeFigaro.fr

- 22. La revue de Presse KYLIA 22 Logement à Paris : comment la mairie subventionne la baisse des loyers Le 07/10/2015 Pour mener sa politique du logement, Anne Hidalgo opte pour une logique de pacte avec le secteur privé (Crédits : Reuters) Les agents immobiliers soutiennent le dispositif « Multiloc » à Paris qui imposera des baisses substantielles de loyers pour les logements concernés. Mais en échange, la mairie sort son chéquier... Surprise. Il serait donc possible de faire accepter aux professionnels de l'immobilier que soient mis en location plusieurs milliers de biens à des niveaux de loyers sensiblement en dessous du marché. La mairie de Paris pourrait en effet réussir ce « tour de force » par le biais du nouveau dispositif « Multiloc » qui a pour but de mettre sur le marché locatif des biens à des loyers de 20 % inférieurs aux loyers de marché, sous conditions de revenus du locataire. Les niveaux des loyers de marché sont calqués sur ceux déjà utilisés pour le dispositif qui encadre les loyers à Paris depuis le 1er août 2015. Adopté en conseil de Paris, « Multiloc » sera mis en œuvre dès cet automne. Cibler les classes moyennes Alors qu'on était habitué à des réactions (très) négatives des professionnels de l'immobilier face à ce type d'initiative ces dernières années, « Multiloc » ne semble en revanche pas susciter de levée de

- 23. La revue de Presse KYLIA 23 bouclier. Gilles Ricour de Bourgies, le président Fnaim Île-de-France, s'est par exemple récemment réjoui de la mise en place d'un dispositif qu'il juge « simple » et « qui cible les classes moyennes ». Il faut dire que la principale innovation de « Multiloc » est de s'appuyer massivement sur le secteur privé. Les agents immobiliers seront ainsi chargés de prospecter les futurs logements « Multiloc ». Et ils seront rémunérés pour cette tâche par la ville de Paris à hauteur de 1.000 euros pour chaque logement pris en gestion, et 1.200 euros pour les logements vacants depuis plus de 6 mois. Des aides de la Ville pour les propriétaires Les propriétaires-bailleurs qui acceptent de louer leur bien à un loyer modéré se verront également octroyer une prime d'entrée de 2.000 euros au moment de la captation du logement. La mairie de Paris financera également « la prise en charge du financement de la garantie contre les risques locatifs (impayés, dégradation, frais de contentieux) ; la réalisation des travaux pour un montant maximal de 2.500 euros ; ainsi qu'une une prime spécifique pour la remise en état du logement, d'un montant maximal de 7.500 euros lorsque le logement est vacant depuis plus de 6 mois », est-il expliquer dans la délibération du conseil de Paris. « Toutes ces aides permettront d'effacer l'effort consenti par les bailleurs pour réduire leur loyer », explique Gilles Ricour de Bourgies. De plus, « les professionnels de la gestion locative seront les seules habilités à distribuer le produit Multiloc », se réjouit-il. Bref, la mairie de Paris versera au minimum 3.000 euros pour chaque bien immobilier mis en location dans le cadre de « Multiloc », un tiers au propriétaire et deux tiers à l'agence immobilière. Pour rassurer les administrés face à ces dépenses qui font débat, les services de la Ville assurent qu'ils superviseront le dispositif et contrôleront le respect des conditions posées aux propriétaires et aux professionnels. Capter les logements vacants Initialement, l'initiative Mutliloc, un engagement de campagne de la maire Anne Hidalgo, devait en fait cibler principalement les logements vacants de la capitale dont le nombre oscille entre 30.000 et un peu plus de 100.000 selon les différentes estimations. Or jusqu'ici, « toutes les expériences visant à capter des logements vacants à Paris (souvent basées sur un principe de pénalisation financière des propriétaires réticents à louer ndlr) ont échoué », explique Ian Brossat, adjoint au maire chargé du logement. La Ville de Paris a donc décidé de jouer la carte de l'incitation. Même si subventionner des propriétaires afin qu'ils remettent leur bien sur le marché, alors qu'ils ont pour beaucoup grandement

- 24. La revue de Presse KYLIA 24 bénéficié de l'explosion des prix de l'immobilier dans la capitale depuis 15 ans, pourrait choquer au sein de la majorité municipale... Pacte avec le secteur privé Il est enfin intéressant d'analyser les réactions opposées des professionnels de l'immobilier face à la mise ne place d'un côté, de « Multiloc », et de l'autre, de l'encadrement des loyers de la loi Alur, portée par l'ancienne ministre du Logement Cécile Duflot qui entretenait des relations très compliqués avec le milieu. Car les plafonds de loyers sont en fait largement supérieurs avec l'encadrement des loyers. Or cette mesure déplait fortement. Certes, « Multiloc » ne concernera d'ici la fin de la mandature d'Anne Hidlago « que » quelques milliers de logements, alors que l'encadrement des loyers qui s'applique à Paris s'étend à tous le parc locatif privé de la capitale. Mais force est de constater que les professionnels de l'immobilier peuvent adouber une baisse des loyers, fortement soutenue par l'Etat. Cette mesure est en fait révélatrice de la vision du logement de la nouvelle maire de Paris Anne Hidalgo : mener une politique assez proche de celle jadis voulue au niveau national par Cécile Duflot lorsqu'elle était ministre, tout en veillant, à l'inverse de l'ancienne ministre, à ne pas casser les liens avec le secteur privé. Reste à savoir si cette stratégie sera gage de succès. Source : LaTribune.fr

- 25. La revue de Presse KYLIA 25 950.000 personnes mal logées rien qu'en Ile-de- France Le 07/10/2015 La région la plus riche et peuplée de France compte environ 70.000 personnes sans domicile fixe. Le HCLPD dénonce la reprise des expulsions malgré la loi DALO. Cette année, les communes qui ne respecteront pas la loi SRU et les quotas de logements sociaux devront signer un "contrat" avec l’Etat, d’après le ministère du Logement. XAVIER VILA/SIPA Près d’un million, soit un quart des personnes mal logées en France, vivent en Ile-de-France, selon la Fondation Abbé Pierre, alors que la région parisienne est la région la plus riche et la plus peuplée de France. Alors qu'au niveau national, la Fondation estime que 3,5 millions de personnes sont gravement touchées par le mal-logement, elles sont au moins 950.000 sur l'Ile-de-France : parmi elles, 404.000 vivent dans des habitations privées de confort, 460.000 dans des habitations surpeuplées et environ 70.000 personnes sont sans domicile, soit 44 % des sans-abri français. Par ailleurs, entre 7.000 et 8.000 personnes vivent dans des bidonvilles, soit 44% du total au niveau national. Au 1 er semestre 2015, 65 % des personnes expulsées de campements résidaient en Ile-de- France. Le mal-logement "s'est profondément enraciné en Ile-de-France", a déploré Eric Constantin, directeur régional IDF de la Fondation Abbé Pierre.

- 26. La revue de Presse KYLIA 26 Ces difficultés d'accès au logement sont causées par la flambée des prix et la pénurie d'offres de logement et d'hébergement, a rappelé Eric Constantin. En 10 ans, les loyers ont augmenté de 40 à 60 % en Ile-de-France. "L'encadrement des loyers (entré en vigueur à Paris le 1er août) était nécessaire", a-t-il souligné, mais "la catastrophe est déjà bien réelle pour les locataires", dont le taux d'effort (part du loyer sur l'ensemble des revenus) "n'a cessé de croître depuis 10 ans. Lorsqu'une chute brutale des ressources intervient, la situation peut basculer très vite". La production de logements neufs insuffisante Alors que la région concentre 18,2% de la population française, en 2012 et 2013, la production de logements neuf en Ile-de-France n'a représenté que 10 % et 13 % de la production nationale. Les objectifs de construction, établis à 70.000 logements nouveaux par an nécessaires pour répondre au besoin de croissance jusqu'en 2030, ne sont pas atteints, avec moins de 60.000 unités en 2014. De même, la construction de logements sociaux (28.000 financés en 2014) est loin de combler la demande, qui explose : 576.000 demandes fin 2014, soit le tiers des demandes nationales. Un demandeur sur 6 y accède (et seulement un sur 12 à Paris), contre un sur 4 sur l'ensemble de la France. Les demandes d'expulsion en hausse de 40% Les demandes d'expulsions locatives pour impayés ont augmenté de 40 % entre 1996 et 2013, pour atteindre 41.492 demandes (soit 27 % des demandes nationales). À la veille de la trêve hivernale des expulsions le 1er novembre 2015, le Haut Comité pour le Logement des Personnes Défavorisées (HCLPD) vient de dénoncer la hausse des expulsions de ménages reconnus au titre du droit au logement opposable. Au 28 septembre 2015, le Haut Comité constate que "31 foyers reconnus au titre du droit au logement opposable ont été expulsés en toute illégalité. Le Haut comité a reçu 164 signalements de procédures d’expulsion en cours. Il s’agit d’une augmentation substantielle puisque sur l’ensemble de l’année 2014, 31 ménages avaient été expulsés et 146 signalements avaient été effectués auprès du Haut Comité". Le HCLPD rappelle que la loi sur le droit au logement opposable (DALO) votée en mars 2007 prévoit que toute personne menacée d’expulsion et n’étant pas en situation de se reloger par elle-même peut être reconnue prioritaire et urgente pour l’accès à un logement social. En cas d’absence de proposition de relogement, l’État est condamné à des astreintes financières. Depuis octobre 2012, la circulaire Valls/Duflot demande aux préfets de ne pas procéder à l’expulsion des personnes

- 27. La revue de Presse KYLIA 27 bénéficiaires du Dalo, tant qu’une possibilité de relogement ne leur a pas été proposée. Marie-Arlette Carlotti, présidente du Haut Comité pour le Logement des Personnes Défavorisées a demandé que "le Premier ministre intervienne énergiquement auprès des préfets afin que ceux-ci respectent scrupuleusement la circulaire". Source : LeNouvelObs.com

- 28. La revue de Presse KYLIA 28 Encadrement des loyers : un impact sur les prix des appartements en vente sur Paris ? Le 08/10/2015 D'après le dernier baromètre de Meilleursagents.com, le prix des 1 et 2 pièces a augmenté de 1% au moins de septembre A Paris, depuis la mise en place de l'encadrement des loyers, les appartements de petite surface partiraient moins bien et moins vite. Problème ou aubaine pour les propriétaires et les investisseurs dans l'immobilier ? Quel impact l'encadrement des loyers a-t-il sur les prix des biens immobiliers à Paris ? C'est la question que se posent beaucoup de propriétaires parisiens. Ou de potentiels investisseurs. L'encadrement des loyers entré en vigueur en aout 2015 va-t-il faire baisser le prix des appartements parisiens ? Et plus particulièrement des petites surfaces, cibles privilégiées de ces derniers ? Pour l'instant, d'après le dernier baromètre de Meilleursagents.com, il n'en est rien. Au contraire, le prix des 1 et 2 pièces a augmenté de 1% au mois de septembre. "Compte tenu du contexte de mise en oeuvre de l'encadrement des loyers, on pouvait logiquement s'attendre à une baisse des prix", s'étonne-t-on chez MeilleursAgents. En fait, si l'on observe les prix de cette typologie de biens depuis le début de l'année, ils sont orientés à la baisse, de 0,8%. Donc, au final, les tarifs des petites surfaces

- 29. La revue de Presse KYLIA 29 seraient stables. "Et il faudra observer ces prix sur une plus longue durée afin de se faire une véritable idée de l'impact de l'encadrement des loyers sur les prix", précise-t-on chez MeilleursAgents. Sous les 8600 euros / m² Sur le terrain, on constate d'ores et déjà des baisses de prix ainsi que des difficultés inédites à vendre les petites surfaces. Par exemple, cette chambre de service de 9 mètres carrés, située dans un immeuble haussmannien de la rue de Monbel, dans le 17ème arrondissement. "Habituellement ce type de bien se serait vendu 82 000 euros estime Igor Brytow, de l'agence Guy Hoquet Paris 17ème. Aujourd'hui il est affiché à 79 500 euros mais nous n'avons pas de propositions au-delà de 75 000 euros". Par ailleurs, l'agent immobilier a vivement conseillé au vendeur de faire quelques travaux dans le logement. Autre exemple très parlant : ce 22 mètres carrés nécessitant des travaux et situé dans la très recherchée rue de Lévis (17ème) est en vente depuis maintenant un mois et demi à 189 000 euros, soit à moins de 8600 euros du mètre carré. "Nous n'avons aucune proposition pour l'instant alors qu'avant l'encadrement des loyers, un tel bien serait facilement parti à 9000 euros du mètre carré", estime le franchisé Guy Hoquet. Peut-être une bonne nouvelle pour les acquéreurs ? Source : L’Express.fr

- 30. La revue de Presse KYLIA 30 La location solidaire, une action rentable Le 09/10/2015 Les associations spécialisées dans le mal-logement le disent : les dispositifs de location solidaire ne sont pas assez connus. « En 2014, ils nous ont permis de mobiliser 400 nouveaux logements pour des personnes en situation d’exclusion, un chiffre en recul de 18,3 % sur un an », dit Sylvie Eschalier, responsable de la mobilisation de logements dans le parc privé chez Habitat et humanisme. Les besoins sont pourtant énormes : le Haut Comité pour le logement des personnes défavorisées (HCLPD) estime qu’il faudrait créer 120 000 logements sociaux dans le parc privé en trois ans. Les dispositifs de location solidaire constituent une partie de la solution. Solibail, le plus répandu, existe dans neuf régions où les marchés immobiliers présentent des tensions. Un mécanisme dont les modalités varient dans chaque ville car certaines localités peuvent y ajouter des subventions. A Paris, son nom est « Louer solidaire ». Actuellement, ce dispositif permet de loger 2 900 personnes dans 902 habitations de la capitale. « Ce sont des familles logées à l’hôtel, souvent monoparentales,

- 31. La revue de Presse KYLIA 31 et qui ont un emploi, précise Ian Brossat, adjoint à la Mairie de Paris chargé du logement. Notre objectif est de doubler le nombre de ces logements d’ici à 2020, en élargissant le dispositif à des populations plus précaires. » Comment fonctionne-t-il ? Le propriétaire d’un logement loue à un tarif dit « intermédiaire » à une association, en respectant des plafonds qui varient selon les régions et la surface du logement. « La plupart des propriétaires choisissent de s’engager sur six ans pour obtenir l’abattement maximal » Denis Laurent, délégué général de SNL Ils sont calculés grâce à la formule suivante : loyer intermédiaire (par mètre carré) = loyer de base x (0,7 + 19/surface en m²). Avec une petite subtilité : pour les appartements de moins de 38 m 2 , le coefficient multiplicateur est limité à 1,2. A chaque degré de tension du marché correspond un loyer de base qui sert donc de référence. Pour 2015, il a été fixé à 16,82 euros en zone A bis (Paris et 29 communes de la petite couronne), 12,49 euros en zone A (Lyon, Lille…), 10,06 euros en zone B1 (Annecy, Bayonne, Chambéry, Saint-Malo, La Rochelle…) et 8,74 euros en zone B2 (autres communes de plus de 50 000 habitants). Pour savoir dans quelle zone est classée une ville, il suffit de se rendre sur le site du ministère du logement. Le propriétaire qui accepte de confier son logement à une association obtient plusieurs avantages. D’abord, les loyers perçus sont largement défiscalisés. Selon la durée du bail (trois ou six ans), l’abattement est de 30 % ou de 70 %. « La plupart des propriétaires choisissent de s’engager sur six ans pour obtenir l’abattement maximal », précise Denis Laurent, délégué général de Solidarités nouvelles pour le logement (SNL). Agréée par l’Etat, l’association s’occupe de tout, encaisse les loyers, paie les charges, assure le suivi du locataire… « Le propriétaire évite les périodes de vacance ; il est certain de toucher ses loyers et de retrouver son bien en parfait état à l’issue du bail », précise M me Eschalier. Le prix de la tranquillité et de la bonne conscience Plus le propriétaire est dans une tranche d’imposition élevée, plus l’opération est rentable. Par exemple, si vous louez un T2 de 50 m 2 à Paris (zone A bis), le plafond sera de 18,17 euros par mètre carré. Ce qui correspond à un loyer mensuel de 908,30 euros, contre 1 240 euros dans le secteur libre (le loyer moyen dans la capitale est estimé à 24,80 euros le m 2 par l’observatoire Clameur). Au final, le bailleur solidaire, si sa tranche marginale d’impôt sur le revenu est à 30 %, et compte tenu de l’abattement de 70 %, obtiendra un revenu après impôt de 9 918,40 euros par an, contre

- 32. La revue de Presse KYLIA 32 10 416 euros pour le bailleur « classique », soit un manque à gagner de seulement 4,8 %. En revanche, s’il est imposé à 14 %, l’écart monte à 18,4 % sur Paris : l’opération est beaucoup moins intéressante. Dans les villes où le marché est moins tendu et où il y a peu d’écart entre le plafond et les loyers libres, l’opération est, en théorie, beaucoup plus avantageuse. A Lyon, par exemple, le plafond autorisé par le dispositif est de 13,50 euros par mètre carré pour le même bien, alors que le loyer moyen est de 12,60 euros selon Clameur. Mais, dans la pratique, les associations acceptent un logement uniquement si le bien est loué à un tarif inférieur d’au moins 20 % au prix du marché. Malgré tout, dans cet exemple lyonnais, et à condition de s’engager sur six ans, le bailleur solidaire imposé à 30 % peut obtenir une rentabilité supérieure de 10 % à celle d’une location classique. S’il est imposé à 14 %, le manque à gagner se limite à seulement 4,6 %. Le prix de la tranquillité et de la bonne conscience, en quelque sorte. Source : LeMonde.fr

- 33. La revue de Presse KYLIA 33 LES ARTICLES DE LA SEMAINE - COMMERCE Bail commercial : quelles sont les clauses spéciales Le 05/10/2015 La signature d’un bail commercial permet de formaliser l’autorisation d’un locataire à utiliser des locaux pour exercer son activité. Ce document intègre généralement, outre les clauses classiques, des clauses spéciales qu’il est impératif de décrypter attentivement et de négocier lorsque cela est nécessaire. Quelles sont-elles ? Clause « tout commerce » Plutôt que d’opter pour un bail autorisant un seul type d’activité, il est conseillé de choisir une clause « tout commerce ». Cette clause spéciale du bail commercial entraîne généralement un loyer plus important mais elle permet au locataire de jouir d’une plus grande liberté s’il souhaite changer d’activité ultérieurement. Cela lui évitera d’engager une procédure de déspécialisation et facilite la cession de locaux.

- 34. La revue de Presse KYLIA 34 Clause « d’échelle mobile » Elle permet d’indexer un loyer en fonction d’un indice qui devra être préalablement défini et mentionné dans le contrat. Le loyer sera ainsi automatiquement révisé (généralement à la hausse) à l’issue d’une période choisie librement par les deux parties. La révision est souvent annuelle. À noter que depuis le 1 er septembre 2014, l’augmentation du loyer ne peut excéder 10% du loyer de l’année précédente. Clause spéciale relative à la sous-location des locaux En théorie, la sous-location de locaux n’est pas autorisée. Cependant, le locataire peut y recourir si certaines conditions sont remplies, à commencer par l’ajout dans son bail commercial d’une clause spéciale à ce sujet. Cependant, il faut savoir que même si une clause a été rédigée, elle ne dispense pas le locataire de solliciter l’autorisation du propriétaire par le biais d’une lettre recommandée avec accusé de réception ou un acte extrajudiciaire (Article L145-31 du Code du Commerce). La clause spéciale « recettes ou de loyer variable » Cette clause permet au propriétaire de faire varier le prix du loyer en fonction du chiffre d’affaires du locataire. Même si le montant du loyer s’adapte aux moyens financiers du locataire, cette clause peut s’avérer désavantageuse. La clause de « déspécialisation partielle ou plénière » Chaque bail commercial inclut une clause spéciale indiquant la destination du bien, c’est-à-dire le type d’activité que les locaux sont destinés à accueillir. Une déspécialisation partielle indique que l’activité peut être étendue aux activités complémentaires ou connexes. Elles ne doivent pas nécessiter de changements majeurs, notamment en termes d’installations. Dans le cas d’une clause de déspécialisation plénière, le locataire peut exercer, après accord du propriétaire, une ou plusieurs activités différentes de celles prévues dans le bail. La clause « résolutoire » Elle permet aux parties de rompre le bail si l’une d’entre elles ne respecte pas ses engagements, par exemple le paiement du loyer ou des taxes.

- 35. La revue de Presse KYLIA 35 Clause de « garantie solidaire » Lors d’une cession, le cessionnaire est solidaire en cas de problèmes rencontrés par le nouvel exploitant. Cela concerne notamment le paiement du loyer. Si elle est difficilement évitable, il est impératif de délimiter les contours de cette clause particulière. Les clauses de « non concurrence et d’exclusivité » La première permet d’interdire au bailleur d’exercer une activité concurrente de celle de son locataire, que cela soit de manière directe ou indirecte. La seconde permet d’interdire au bailleur de louer d’autres locaux pour l’exercice d’activités similaires au sein du même immeuble. Les baux commerciaux sont des documents complexes. Avant de signer, il est impératif d’analyser chacun des points mentionnés et de prêter une attention particulière aux clauses spéciales du bail afin de connaître les engagements qui en découlent. Source : ciel-mon-bureau.fr

- 36. La revue de Presse KYLIA 36 Cession de fonds de commerce, préavis de rupture des relations commerciales et transfert de contrat. Le 06/101/2015 L’article L. 442-6, I, 5° du Code de commerce dispose que : « I.-Engage la responsabilité de son auteur et l'oblige à réparer le préjudice causé le fait, par tout producteur, commerçant, industriel ou personne immatriculée au répertoire des métiers : 5° De rompre brutalement, même partiellement, une relation commerciale établie, sans préavis écrit tenant compte de la durée de la relation commerciale et respectant la durée minimale de préavis déterminée, en référence aux usages du commerce, par des accords interprofessionnels. Lorsque la relation commerciale porte sur la fourniture de produits sous marque de distributeur, la durée minimale de préavis est double de celle qui serait applicable si le produit n'était pas fourni sous marque de distributeur. A défaut de tels accords, des arrêtés du ministre chargé de l'économie peuvent, pour chaque catégorie de produits, fixer, en tenant compte des usages du commerce, un délai minimum de préavis et encadrer les conditions de rupture des relations commerciales, notamment en fonction de leur durée. Les dispositions qui précèdent ne font pas obstacle à la faculté de résiliation sans préavis, en cas d'inexécution par l'autre partie de ses obligations ou en cas de force majeure. Lorsque la rupture de la relation commerciale résulte d'une mise en concurrence par enchères à distance, la durée minimale de préavis est double de celle résultant de l'application des dispositions du présent alinéa dans les cas où la durée du préavis initial est de moins de six mois, et d'au moins un an dans les autres cas ; ». Une cession du fonds de commerce à un locataire-gérant transfère à celui-ci la propriété des éléments du fonds cédé. Par contre, une telle cession ne substitue pas de plein le cessionnaire au cédant dans les relations contractuelles et commerciales que ce dernier entretenait avec un transporteur. Ainsi, la durée du préavis dont doit bénéficier le cocontractant, sur le fondement de l'article L. 442-6, I, 5° du Code de commerce, n'a pas à être déterminée en fonction de la relation précédemment nouée avec le cédant du fonds.

- 37. La revue de Presse KYLIA 37 L’affaire : Une société A exploitait un fonds de commerce de négoce de boissons. Cette société A donne ce fonds en location-gérance à une autre société B, avant de le lui céder le 30 mars 2006. Le 14 avril 2006, la société B, cessionnaire, informe son cocontractant (le transporteur), qui assurait, depuis plusieurs années, les transports d'approvisionnement en boissons de ce fonds, de sa décision d'utiliser désormais ses propres camions pour ses approvisionnements, décision devenue effective au mois d'août suivant. Le transporteur s’est prévalu de la durée de la relation commerciale qu'il avait entretenue avec les prédécesseurs de la cessionnaire et a assigné la société B pour rupture brutale d'une relation commerciale établie. La cour d'appel de PARIS a rejeté la demande du transporteur. Celui-ci a formé un pourvoi en cassation. Cependant, la Cour de cassation a rejeté ce pourvoi. La Cour a relevé que la société B cessionnaire avait pris en location-gérance, à partir du 1er octobre 2005, le fonds de commerce qu'elle avait ensuite acquis par acte du 30 mars 2006. Si cette opération a transféré à la société cessionnaire la propriété des éléments du fonds cédé, elle n'a pas de plein droit substitué le cessionnaire au cédant dans les relations contractuelles et commerciales que ce dernier entretenait avec le transporteur. De plus, s'il est établi que la cessionnaire a confié le transport de ses boissons au transporteur, pendant le temps de la location-gérance puis après l'acquisition du fonds, avant de l'informer, par lettre du 14 avril 2006, qu'elle mettait fin à leurs relations, ces seuls éléments ne permettent pas de considérer que cette société ait eu l'intention de poursuivre la relation commerciale initialement nouée entre la cédante et le transporteur. Ainsi, la cour d'appel a exactement déduit que le préavis dont devait bénéficier le transporteur n'avait pas à être déterminé en considération de la relation précédemment nouée avec la cédante du fonds. Par Timo RAINIO Avocat au barreau de Lyon Source: juritravail.com

- 38. La revue de Presse KYLIA 38 Le crédit bailleur : quelles missions et obligations envers le crédit preneur ? Le 07/10/2015 Le crédit bailleur désigne l’entité qui accorde un crédit-bail mobilier ou immobilier à un entrepreneur, logiquement appelé le crédit preneur. Ces deux parties sont liées par un contrat de location bien particulier, impliquant des obligations de la part de chacune d’elles. Quelles sont les missions du crédit bailleur ? Quels sont les établissements qui peuvent endosser ce rôle ? Le crédit bailleur, une entité avec un rôle bien défini Seuls les établissements financiers (banques, établissements de crédits), sans compétence technique en matière d’équipement professionnel sont autorisés à accorder un crédit-bail. Ces entreprises peuvent toutefois être spécialisées dans un type de matériel, ou même avoir créé des filiales en partenariat avec des constructeurs. Dans les faits, le crédit bailleur achète le bien pour le louer ensuite au crédit preneur. Pendant toute la durée du contrat établi, le crédit bailleur reste seul propriétaire du bien, une garantie majeure en cas d’insolvabilité du locataire ou de défaut de paiement. Le crédit bailleur exige par ailleurs d’autres garanties stipulées dans le contrat : le dépôt d’une caution garantissant le versement du crédit ;

- 39. La revue de Presse KYLIA 39 l’adhésion à un contrat d’assurance sur le bien loué ; l’engagement de la reprise du matériel par le fabricant, négocié avec le fabricant lui-même. Le crédit bailleur peut aussi demander le versement de loyers pour financer l’opération de crédit. Dans ce cas, le loyer dû est supérieur à la valeur du bien loué, pour financer largement l’achat. En tant que propriétaire, le crédit bailleur peut opérer l’amortissement fiscal du bien, dont la durée fixe celle de la location. De manière systématique, le crédit bail s’assortit d’un mandat destiné au crédit preneur, qui devient alors responsable de son choix et de la bonne réception du bien. Ce mandat est en général accompagné d’un mandat d’agir en garantie contre le vendeur, si le bien comporte un défaut. De cette manière, le crédit bailleur se dégage de ses obligations de garanties concernant le bien loué, et limite ses fonctions à un service financier. Les obligations du crédit bailleur envers son locataire Comme évoqué précédemment, le crédit-bail permet à l’établissement bancaire qui le délivre de se dédouaner d’une majorité d’obligations en matière de louage. Il conserve toutefois quelques responsabilités légales. La délivrance du bien Le crédit bailleur a pour obligation première de payer au fournisseur du bien (constructeur ou vendeur) le prix convenu au moment de l’achat. En revanche, il n’est pas obligé de s’assurer que le bien a été livré ; en cas de contretemps, c’est le crédit preneur qui est chargé d’agir contre le fournisseur, comme le prévoit le mandat qu’il a signé. À savoir que si le bien n’est pas livré, le contrat de crédit-bail s’annule automatiquement et aucun loyer ne peut être demandé. La garantie de jouissance Selon le droit du bail ordinaire, le bailleur assure au preneur la jouissance du bien. Dans le cadre d’un crédit-bail, le crédit bailleur n’en a pas l’obligation, mais il doit en supporter les conséquences. En cas de vice caché, la vente s’annule, tout comme le contrat de crédit bail. L’obligation d’information

- 40. La revue de Presse KYLIA 40 Les sociétés proposant un crédit-bail ont pour obligation de conseiller leur clientèle, comme tous les établissements de crédit. La responsabilité du crédit bailleur peut donc être impliquée si le financement s’avère abusif, si le montant du financement est disproportionné par rapport aux revenus du crédit ou si le crédit-bail crée une fausse apparence de solvabilité du locataire. Si un partenariat existe entre le crédit bailleur et un fournisseur, la faute du crédit bailleur peut être reconnue si les prestations de services liées à la vente de matériel de haute technicité ne sont pas assurées. Source : ciel-mon-bureau.fr

- 41. La revue de Presse KYLIA 41 Peut-on détenir deux licences de débit de boissons ? Le 08/10/2015 "J'ai un restaurant et je désire reprendre une autre affaire avec une deuxième licence IV. La préfecture m'a indiqué que je n'en ai pas le droit. Peut-on détenir deux licences de débit de boissons ?" Rien dans le code de la santé publique ne précise qu'il est interdit d'exploiter deux licences de débit de boissons. Auparavant, l'article 29 du code des débits de boissons interdisait à une personne morale ou physique de posséder ou d'exploiter, directement ou indirectement, ou par personne interposée, plus d'un débit de boissons de 2e, 3e ou 4e catégorie. Cette disposition a été supprimée par une loi du 9 juillet 1987. Vous pouvez exploiter autant de licences que vous voulez. C'est à l'exploitant de la licence de faire la déclaration en mairie et donc être titulaire du permis d'exploitation. La licence doit obligatoirement être au nom de l'exploitant (qui peut être gérant, représentant légal de la société, président...). Vous pouvez exploiter deux affaires, sans être obligatoirement présent sur les deux. Aucune disposition dans les textes n'impose au titulaire du permis d'être présent physiquement dans l'établissement. Cependant, vous êtes responsable de l'application de la réglementation. Il vous appartient de la faire respecter par vos salariés. Le permis d'exploitation est attaché à la personne, et, à ce titre, un seul suffit, quel que soit le nombre d'établissements. En revanche, l'administration peut demander que soit désigné un responsable d'établissement et que celui-ci soit alors titulaire du permis d'exploitation. Dans une société anonyme exploitant plusieurs établissements de restauration, l'exploitant sera soit le président, le directeur général ou le directeur général délégué, et devra être titulaire du permis d'exploitation. Mais il peut être aussi demandé que le directeur ou la directrice du restaurant soit également titulaire de ce permis d'exploitation. Source : L’hotellerie-restauration.fr

- 42. La revue de Presse KYLIA 42 En pratique : quelles différences entre pas de porte, droit au bail et bail américain ? Le 08/10/2015 Révision des loyers, droit d'occupation, renouvellement A l'heure de la recherche d'un local pour s'installer en franchise, le créateur entend souvent parler de droit au bail, de pas de porte et de bail américain. Quelles différences entre ces trois termes ? Quelques éléments de réponse ici. Souvent confondus à tort, le droit au bail et le pas de porte sont des frais réclamés lors de l'ouverture d'une activité commerciale qui ont des finalités différentes. En effet, le droit au bail est une somme versée par le nouveau locataire à l'ancien locataire pour reprendre la continuité du bail en cours tandis que le pas de porte est une somme versée au propriétaire pour entrer dans un local et profiter d'un bail «neuf». Le bail américain quant à lui, est un bail «neuf» avec des loyers plus élevés que normal, accordé par le propriétaire sans contrepartie financière (pas de porte). Pour mémoire, un bail commercial est un contrat de location de locaux utilisés pour l'exploitation d'un fonds commercial, industriel ou artisanal. Ce statut est protecteur pour le locataire, avec un plafonnement du loyer et un droit au renouvellement du bail. Le contrat de bail commercial n'est soumis à aucune forme particulière. Sa conclusion par écrit apporte une sécurité, en prouvant son existence. Les parties peuvent conclure un bail « tous commerces » permettant d'exercer toute activité. Le contrat de bail est conclu pour 9 ans au minimum dans le cas général. Des exceptions à cette durée existent lorsqu'il s'agit d'une location saisonnière ou d'un bail dérogatoire (précaire). En aucun cas, le bail commercial ne peut être à durée illimitée. Le montant initial d'un loyer n'est pas réglementé et est fixé librement par les parties au contrat. Généralement, le loyer est fixé initialement en tenant compte de la valeur locative moyenne du secteur où est implanté le local, mais cela n'est en aucun cas une obligation. Un bailleur peut décider de sous-évaluer le loyer initial ou au contraire de le sur-évaluer comme dans le cadre d'un bail américain. Si le montant initial du loyer est libre, ce n'est pas le cas pour une révision du loyer, pour un bail en cours ou lors de son renouvellement, dont l'augmentation éventuelle est strictement encadrée.

- 43. La revue de Presse KYLIA 43 En principe, la révision d'un loyer peut être demandée tous les 3 ans. Le délai de 3 ans ne peut être réduit par les parties. La révision se fait en fonction de l'indice national du coût de la construction publiée par l'Insee (indice exclu pour les baux signés après le 19/06/2014), de l'indice des loyers commerciaux (ILC) ou de l'indice des loyers des activités tertiaires (ILAT). Si les différentes variations de l'indice augmentent ou diminuent le loyer initial de plus de 25%, les parties peuvent demander la révision du loyer initial par référence à la valeur locative. Si aucune clause ne peut interdire la révision triennale, il est possible de prévoir un loyer fixé forfaitairement et de manière irrévocable pendant toute la durée du bail, sans révision. En vertu de la loi Pinel, l'augmentation du loyer déplafonné est lissée et ne peut pas dépasser 10 % du loyer payé l'année précédente. Le droit au bail Le droit au bail est réclamé par l'ancien locataire au nouveau locataire pour entrer dans un local commercial sur lequel court un bail commercial. Cette rétribution négociée entre le cédant du local et le repreneur permet de poursuivre l'activité sans avoir à demander l'avis du propriétaire et en profitant d'un loyer intéressant. La négociation du prix du bail se fait de gré à gré entre l'ancien locataire et le nouveau. A noter : Généralement les termes du contrat de bail interdit au locataire de céder indépendamment le fonds de commerce et le droit au bail. En pratique, le droit au bail est possible dès lors que l'activité commerciale exercée reste identique (cas typique du rachat d'un fonds de commerce). Le propriétaire ne peut pas intervenir ni s'opposer à la cession du droit au bail entre l'ancien et le nouveau locataire du moment que le nouveau preneur respecte les termes du bail commercial d'origine. Techniquement, le droit au bail est un élément du fonds de commerce. Il correspond au droit d'occuper les locaux et de bénéficier d'un droit au renouvellement du bail. De ce point de vue, juridiquement, le droit au bail a une valeur patrimoniale. D'un point de vue fiscal, le prix de vente du droit au bail fait partie intégrante pour le locataire cédant du chiffre d'affaires. Il est donc pris en compte pour la détermination du bénéfice imposable au titre des bénéfices industriels et commerciaux (BIC). Pour le preneur, le droit au bail figure à l'actif du bilan en tant qu'immobilisation incorporelle non amortissable. Il est soumis aux droits d'enregistrement. Avantages du droit au bail : Le principal avantage du droit au bail est financier. Le loyer pratiqué au moment de la cession est plus intéressant que dans le cas d'un bail neuf. Pourquoi ? Parce qu'il n'a

- 44. La revue de Presse KYLIA 44 pas fait l'objet d'une réévaluation conséquente consécutive d'un renouvellement de bail, et se trouve du coup sous-évalué par rapport au prix du marché. Sachant que le bail s'inscrit dans la continuité, le loyer restera inchangé (sauf augmentations réglementaires) jusqu'à l'échéance normale du bail commercial d'origine. Attention : cet avantage est à bien calculer car en effet, le montant du droit au bail peut égaler ou s'avérer être supérieur à la différence du prix de loyer sur les années restantes ! Inconvénients du droit au bail : Son coût bien sûr, plus ou moins important selon la négociation. Autres inconvénients : Le preneur du local doit respecter les termes du bail commercial d'origine. Il ne peut changer ni l'activité exercée (sauf en cas de bail tous commerces), ni la date d'échéance finale du contrat initial. Autrement dit, le nouveau locataire doit « faire avec » un bail raccourcis qui pourra être rapidement sujet à re-négociation. A noter : En cas de fusion, scission, ou apport du fonds de commerce exploité à une société, la loi Pinel prévoit que le bail au nom du locataire est automatiquement transmis à la nouvelle structure, même si une clause du bail s'y oppose. Le pas de porte Réclamé par le propriétaire, le pas de porte est un droit d'entrée dans un local commercial. Généralement, le montant de cette redevance est établi en accord avec le locataire et le propriétaire. Versé au moment de la prise de possession des lieux, le pas de porte peut revêtir 3 qualifications : Soit le pas de porte est considéré comme un supplément de loyer : dans ce cas, le propriétaire le réclame pour se prémunir contre les hausses de loyer qui ne suivent pas la hausse de la valeur locative réelle des locaux. Pour bien comprendre : La valeur locative réelle des locaux est prise pour base dans le calcul des loyers à la signature du bail. Une fois fixée, cette valeur locative évolue peu (sauf augmentations règlementaires à échéances intermédiaires à 3, 6 et 9 ans). Après quelques années de location, un certain décalage s'opère entre la valeur prise en référence lors de la signature du bail et la valeur locative du marché. Pour se prémunir de ce « marque à gagner », le bailleur peut demander l'équivalent de quelques loyers supplémentaires pour compenser dans le cadre du pas de porte. Au moment du renouvellement du bail, ce supplément est pris en compte de façon linéaire (1/9eme par année) avant d’appliquer les indices Insee du coût de la construction ou l’indice trimestriel des loyers commerciaux. Soit, le pas de porte est considéré comme une indemnité correspondant à la contrepartie pécuniaire liée à la dépréciation de la valeur vénale des locaux et à la propriété commerciale acquise au locataire (droit au renouvellement du bail). Pour bien comprendre : A partir du

- 45. La revue de Presse KYLIA 45 moment où un bailleur donne en location un local commercial, celui-ci se trouve assujetti à l'obligation future de renouveler le bail, et sauf versement d'une indemnité d'éviction, le locataire est assuré de rester en place définitivement. Le local se trouve ainsi déprécié économiquement en cas de revente par exemple. Soit enfin, le pas de porte est considéré comme une indemnité correspondant à la « contrepartie pécuniaire d'éléments de natures diverses, notamment d'avantages commerciaux fournis par le bailleur sans rapport avec le loyer ». En fonction de la qualification retenue et inscrite au bail, fiscalement parlant les choses changent. Si le pas-de-porte reçoit une qualification de supplément de loyer : le bailleur déclare le pas- de-porte en tant que revenu foncier ce qui lui ouvre la possibilité (sous conditions) d'échelonner les versements des sommes dues au titre de l'impôt sur 4 ans. Selon les cas, le pas de porte pourra ou non être assujetti à la TVA si le loyer du bail y est lui-même assujetti. Pour le locataire, le supplément de loyer apparaît comme une charge déductible des résultats sous condition que le loyer fixé soit nettement inférieure à la valeur locative du marché. La déduction se fait alors en pourcentage de la durée du contrat (1/9ème par an). Si le pas de porte reçoit une qualification d'indemnité : le bailleur n'est pas imposable sur le montant du pas de porte. Le locataire, lui, doit immobiliser le pas-de-porte à l'actif incorporel non amortissable de son bilan (non soumis au droit d'enregistrement). Le bail américain Également appelé bail «à l’américaine», le bail américain intègre dans le montant du loyer, le pas-de- porte. Cette intégration permet un paiement fractionné du pas de porte sur la durée du bail. Le locataire ne paie donc pas de droit d'entrée initial, par contre, son loyer est plus élevé que dans le cas d'un versement initial d'un pas de porte. Le loyer réclamé chaque mois comprend d'une part, le montant de la valeur locative des lieux et d'autre part, l'amortissement d'un droit d'entrée. Avantages du bail américain : Il permet au preneur de commencer léger puisqu'il n'a pas à avancer de droit d'entrée, autrement dit le pas de porte. Inconvénients du bail américain : En cas de vente de son fonds de commerce, le locataire sortant ne peut réclamer de droit au bail à son acheteur puisqu'il n'a pas payer de pas de porte. Les modalités de révision des loyers sont pénalisantes pour le locataire. En effet, le loyer initial étant plus élevé que

- 46. La revue de Presse KYLIA 46 dans le cadre d'un bail classique, les révisions prenant pour base ce loyer initial sont également plus élevées. Source : toute-la-franchise.com

- 47. La revue de Presse KYLIA 47 A propos de Kylia KYLIA, nouvel acteur du marché immobilier, est un réseau d’agences immobilières Nouvelle Génération : Le 1 er réseau immobilier à partager sa croissance avec l’ensemble de ses agents. Kylia développe un modèle économique orienté « Agent » : Une entreprise construite par et pour ses agents immobiliers. Plus d’information sur le site Internet : http://www.kylia-immo.com Contact Presse : KYLIA Immobilier Caroline PILATO / pub@kylia-immo.com / 01 47 70 24 18