1. Flash résultats 2013 CGI

1

Département Analyse & Recherche

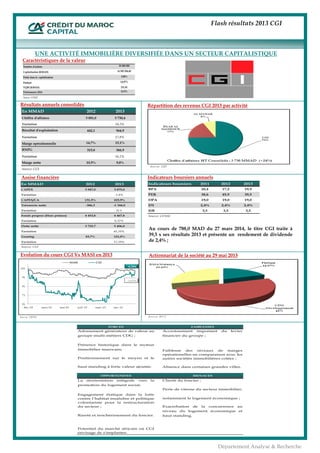

Evolution du cours CGI Vs MASI en 2013

Caractéristiques de la valeur

Résultats annuels consolidés Répartition des revenus CGI 2013 par activité

Actionnariat de la société au 29 mai 2013

UNE ACTIVITÉ IMMOBILIÈRE DIVERSIFIÉE DANS UN SECTEUR CAPITALISTIQUE

Au cours de 788,0 MAD du 27 mars 2014, le titre CGI traite à

39,5 x ses résultats 2013 et présente un rendement de dividende

de 2,4% ;

Indicateurs boursiers annuelsAssise financière

En MMAD 2012 2013

Chiffre d'affaires 3 001,0 3 730,4

Variation 24,3%

Résultat d'exploitation 442,1 564,9

Variation 27,8%

Marge opérationnelle 14,7% 15,1%

RNPG 315,8 366,9

Variation 16,2%

Marge nette 10,5% 9,8%

Source: CGI

En MMAD 2012 2013

CAPEX 3 947,0 3 875,0

Variation -1,8%

CAPEX/CA 131,5% 103,9%

Trésorerie nette -386,3 -1 344,0

Variation N.S

Fonds propres (Hors primes) 4 453,8 4 467,8

Variation 0,32%

Dette nette 3 725,7 5 406,0

Variation 45,10%

Gearing 83,7% 121,0%

Variation 37,3Pts

Source: CGI

Potentiel du marché africain où CGI

envisage de s'implanter.

La réorientation intégrale vers la

promotion du logement social;

FORCES FAIBLESSES

Adossement générateur de valeur au

groupe multi-métiers CDG ;

Présence historique dans le secteur

immobilier marocain;

Accroissement important du levier

financier du groupe ;

Faiblesse des niveaux de marges

opérationelles en comparaison avec les

autres sociétés immobilières cotées ;

Absence dans certaines grandes villes.

MENACES

Perte de vitesse du secteur immobilier,

notamment le logement économique ;

Exacerbation de la concurrence au

niveau du logement économique et

haut standing.

Engagement étatique dans la lutte

contre l’habitat insalubre et politique

volontariste pour la restructuration

du secteur ;

Rareté et renchérissement du foncier.

Positionnement sur le moyen et le

haut standing à forte valeur ajoutée.

OPPORTUNITES

Cherté du foncier ;

Nombre d'actions 18 408 000

Capitalisation (KMAD) 14 505 504,00

Poids dans la capitalisation 3,06%

Flottant 14,97%

VQM (KMAD) 211,41

Performance 2014 0,13%

Source: CDMC

Indicateurs boursiers 2011 2012 2013

BPA 20,4 17,2 19,9

PER 38,6 45,9 39,5

DPA 19,0 19,0 19,0

DY 2,4% 2,4% 2,4%

P/B 3,5 3,5 3,5

Source: CDMC

2. Flash résultats 2013 CGI

2

Département Analyse & Recherche

CGI : UNE ACTIVITÉ IMMOBILIÈRE DIVERSIFIÉE DANS UN SECTEUR

CAPITALISTIQUE

Au titre de l’exercice 2013, la Compagnie Générale Immobilière a généré un chiffre d’affaires consolidé

de 3,7 Mrds MAD, en hausse de 24,3% par rapport à l’année 2012. Cette performance remarquable est,

essentiellement, redevable :

1- Aux livraisons progressives des projets propres à la société lesquels ont généré un

revenu global de 2,6 Mrds MAD. On cite, à cet effet :

• Casa Green Town, 8,5 Mrds MAD ;

• Anfa Aerocity, 375 MMAD;

• Les Allées Du Parc (Kenitra), 496 MMAD ;

• Les Quais Verts (Oujda), 359 MMAD ;

• Les Résidences Bleues (Harhoura), 358 MMAD ;

• Al Massira (Fnideq), 283 MMAD ;

• Madinat Bades (Hoceima), 110 MMAD.

2- A l’accélération des réalisations de la filiale dédiée au logement social, Dyar Al

Mansour. Dans ce sens, on énumère :

• Jnane Al Mansour I Tamesna : Investissement réalisé : 100%, Ventes : 97% ;

• Jnane Al Mansour II Tamesna : Investissement réalisé : 65% Ventes : 95,5% ;

• Al Mansour I Nador : Investissement réalisé : 100%, Ventes : 92,8% ;

• Al Mansour II Nador : Investissement réalisé : 15%, Ventes : 16,9% ;

• Al Mansour-Zenata : Ventes relogements: 17% et ventes promotionnelles : 37% ;

• Al Mansour –Khémisset : Investissement réalisé 100%, Ventes : 62,5% ;

• Al Mansour –Rabat & Al Kora : Investissement réalisé : 60% ;

• Dyar Al Baidae – Lakhyayta : Investissement réalisé 13%, Ventes : 39,8% ;

• Zahrat El Jadida I : Investissement réalisé 100%, Ventes : 9,3% ;

• Dyar Al Atlas – Béni Mellal : Investissement réalisé : 35%, Ventes : 80,8%

• Les Résidences Jardins d’Ouarzazate – Ouarzazate : Investissement réalisé : 15%,

Ventes : 27,8%

• Les Résidences Dyar Al Boughaz– Tanger : Investissement réalisé : 3%, Ventes :

16,1%.

3- A la poursuite de la réalisation du projet Casablanca Marina par la filiale Al Manar

Company Development. L’investissement global est de 5 Mrds MAD.

3. Flash résultats 2013 CGI

3

Département Analyse & Recherche

Dans un autre registre, la CGI poursuit ses efforts d’investissement dans l’achat des

terrains. La compagnie a, ainsi, concrétisé plusieurs acquisitions foncières en 2013 pour

un montant de près de 830 MMAD.

Sur le plan opérationnel, le résultat d’exploitation consolidé de la CGI s’apprécie de

27,8% à 564,9 MMAD. Ce REX est généré à hauteur de 85% par la CGI et à raison de 12%

par Dyar Al Mansour. À ce niveau, l’on note l’amélioration de la marge opérationnelle

qui passe de 14,7% en 2012 à 15,1% une année plus tard, soit un gain de 0,4 pb. En effet,

les marges des livraisons des projets 2013 sont plus élevées que celles de l’exercice

précédent.

Au final, le résultat net part de groupe se hisse à 366,9 MMAD, en accroissement de

16,2% par rapport à l’année 2012, expliquée par l’amélioration du résultat des filiales

Dyar Al Mansour (70 MMAD) et Al Manar (32 MMAD). Toutefois, la marge nette se

trouve réduite à 9,8% contre 10,5% une année auparavant. Ce repli est dû, notamment, à

la baisse de 71,0% des résultats des sociétés mises en équivalence.

Par ailleurs, CGI envisage de verser un dividende ordinaire de 19,0 MAD par action,

ce qui lui procure un rendement sur dividende de 2,4%, le 27 mars 2014 ;

Pour les années à venir, la CGI compte poursuivre son rythme de croissance afin de

renforcer sa structure financière. Pour ce faire, plusieurs nouvelles opérations devraient

être lancées, notamment : le cœur de vie de Casa green Town, les nouvelles tranches

résidentielles sur le site de l’AUDA (Agence d’Urbanisation et de développement

d’Anfa), les nouveaux projets résidentiels à Rabat…

Au niveau de l’équilibre financier, la société immobilière compte optimiser son BFR

via la réduction des délais d’encaissement, l’optimisation du cycle de production et la

maitrise de la structure des coûts. A ce niveau, l’on signale que le levier financier s’élève,

à fin 2013, à 121,0% contre 83,7% une année plus tôt et la trésorerie nette se creuse à -1,34

Mrd MAD en 2013 contre un déficit de -386,3 MMAD une année plus tôt. Notons que

cette situation tient compte d’un montant d’investissements consolidés de 3 875 MMAD

en 2013 contre 3 947 MMAD en 2012 et 3 468 MMAD en 2011, soit un taux de croissance

annuel moyen de +5,71%.

La CGI vise, également, à poursuivre la recherche de nouvelles opportunités au Maroc

et en Afrique et ce dans le cadre de sa politique de croissance externe.

4. Flash résultats 2013 CGI

4

Département Analyse & Recherche

Conclusion

Eu égard à l’ensemble des éléments précités, nous estimons que la CGI devrait poursuivre son rythme

de croissance à un rythme plus modéré en raison de la perte de vitesse que connait le secteur

immobilier au Maroc, surtout avec son désengagement de l’activité « Hôtels & Resorts Golfiques ».

Actuellement, le chiffre d’affaires consolidé sécurisé de la société immobilière est de l’ordre de 6,1 Mrd

MAD : 3,3 Mrd MAD pour le revenu social, 1,8 Mrd MAD pour Dyar Al Mansour et 1 Mrd MAD pour

Al Manar. Il s’agit, en effet, des compromis de ventes signés pour la période [2014-2015].

Notons que la contribution de la filiale de Dyar Al Mansour dans les revenus du groupe devrait se

fortifier grâce à la montée en force de la part de la promotion immobilière dans cette filiale au

détriment du relogement. L’objectif de la CGI étant de dédier l’activité « Recasement » à une autre

filiale de CDG Développement car, à ce stade, les marges restent faibles (maximum 5%). Toutefois, la

CGI estime que son positionnement au niveau du logement dédié à la classe moyenne est difficilement

réalisable vu que le logement social reste fortement soutenu par les pouvoirs publics.

5. Flash résultats 2013 CGI

5

Département Analyse & Recherche

Directoire

Yacine BEKBACKY

Mohamed NAJI

Analyse et Recherche

Kawtar KARBAL

Othmane BENASSILA

Intermédiation

Omar LOUZI

8, Rue Ibn ou Hilal – Casablanca

Tél. : 0522 94 07 44 – Fax : 0522 94 07 66

Les informations, estimations et commentaires contenus dans le présent document sont établis par les analystes financiers de

Crédit Du Maroc Capital à partir de sources que nous tenons pour dignes de foi, mais dont ni l’exactitude ni l’adéquation ne

sont garanties. Ils reflètent notre opinion à la date de parution et ne constituent pas une incitation à l’investissement.

Dans le cadre de son activité d’intervenant sur les marchés, Crédit Du Maroc Capital peut se trouver acheteur ou vendeur des

titres de la ou des sociétés citées dans ledit document.