Téléchargé 214 fois

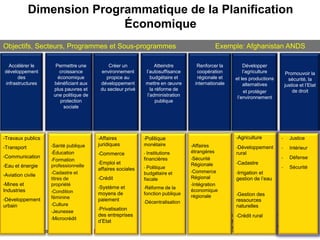

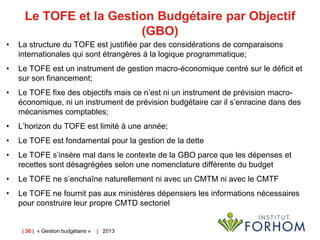

Le document traite de la gestion budgétaire axée sur les résultats, en mettant l'accent sur les outils de programmation budgétaire et économique, ainsi que sur la nécessité d'une planification financière intégrée. Différents cadres et outils, tels que le cadre budgétaire à moyen terme et le tableau des opérations financières de l'État, sont présentés pour structurer les priorités économiques et budgétaires. Le texte souligne l'importance d'une approche systématique pour garantir une allocation efficace des ressources et le respect des priorités nationales.