Les pre-reqis de la gestion budgetaire par programmeJean-Marc Lepain

L'introduction de la gestion budgetaire par programme necessite un certain niveau de developpement du systeme de finance publique. La credibilite du budget doit etre etablie au prealable et des systemes robustes de gestion, de reporting et de comptabilite doivent etre mis en place.

Les pre-reqis de la gestion budgetaire par programmeJean-Marc Lepain

L'introduction de la gestion budgetaire par programme necessite un certain niveau de developpement du systeme de finance publique. La credibilite du budget doit etre etablie au prealable et des systemes robustes de gestion, de reporting et de comptabilite doivent etre mis en place.

MANUEL SUR L'ELABORATION DES BUDGETS PROGRAMMESlancedafric.org

Le budget-programme est défini comme un mode de présentation des crédits budgétaires consistant à regrouper les actions d'un même ministère par programme en rapprochant pour chacun d'eux les crédits de toutes natures et les résultats physiques ou financiers attendus, le tout étant complété par une projection indicative portant sur plusieurs années. Le budget programme permet d’aligner les ressources publiques sur les priorités nationales, et vise à accroitre l'utilisation efficace et équitable de toutes les ressources publiques dans le but de promouvoir la croissance, d'améliorer le niveau des revenus et par conséquent de réduire la pauvreté. Il prend en compte la pluri-annualité budgétaire et allie conceptualisation et opérationnalité. Les allocations des ressources se font sur une base annuelle, mais l’état sait exactement quels sont ses objectifs à long terme. Il est basé sur les résultats précis à atteindre au bout d'une période donnée, et se présente comme un outil de gestion et de planification qui privilégie la performance. Le livre intitulé ‘Manuel sur l’élaboration des budgets Programmes’ est un outil indiqué pour les professionnels d’administrations publiques.

La mise en oeuvre de la gestion budgetaire par programme require une reforme de l'Etat et de ses services ainsi que l'application de nouvelles regles de gestion qui implique la mise en place de differents outils de suivi.

Évaluation annuelle de la performance des communesJamaity

La nouvelle dotation globale d’investissements non affectée avec le soutien du Programme de Développement Urbain et de Gouvernance Locale (PDUGL), à partir de l’année 2016, les communes de la Tunisie recevront une dotation globale d’investissements non-affectée (DGNA), qui remplace la subvention d’investissements précédemment régie par le décret n°97-1135 du 16 juin 1997.Cette dotation a été instituée par le décret n°2014-3505 du 30 septembre 2014 fixant les nouvelles conditions d’attribution des prêts et d’octroi des subventions par la CPSCL. Dans le cadre du nouveau système de financement des communes, lancé par ce décret, les prêts et les subventions ont été séparés comme deux formes de financement distinctes. Pour la subvention non affectée pour des investissements, les principales caractéristiques, et partiellement des innovations, sont les suivantes : la répartition du montant total disponible annuellement sera faite à travers les communes selon une formule d’allocation objective, régie par l’arrêté conjoint des ministres de l’intérieur et des finances de 3 aout 2015 ,fixant les modalités de calcul des subventions globales non affectées mentionnées a l’article 6 du décret n 2014-3505 du 30 septembre 2014.

Découvrez en 10 minutes les bonnes pratiques de conception et de réalisation d'un tableau de bord. Après de nombreuses missions de mise en place de dispositifs de mesure de performance digitale et cross-canal, Converteo a le plaisir de partager quelques éléments clés via un support limité à une quinzaine de slides.

MANUEL SUR L'ELABORATION DES BUDGETS PROGRAMMESlancedafric.org

Le budget-programme est défini comme un mode de présentation des crédits budgétaires consistant à regrouper les actions d'un même ministère par programme en rapprochant pour chacun d'eux les crédits de toutes natures et les résultats physiques ou financiers attendus, le tout étant complété par une projection indicative portant sur plusieurs années. Le budget programme permet d’aligner les ressources publiques sur les priorités nationales, et vise à accroitre l'utilisation efficace et équitable de toutes les ressources publiques dans le but de promouvoir la croissance, d'améliorer le niveau des revenus et par conséquent de réduire la pauvreté. Il prend en compte la pluri-annualité budgétaire et allie conceptualisation et opérationnalité. Les allocations des ressources se font sur une base annuelle, mais l’état sait exactement quels sont ses objectifs à long terme. Il est basé sur les résultats précis à atteindre au bout d'une période donnée, et se présente comme un outil de gestion et de planification qui privilégie la performance. Le livre intitulé ‘Manuel sur l’élaboration des budgets Programmes’ est un outil indiqué pour les professionnels d’administrations publiques.

La mise en oeuvre de la gestion budgetaire par programme require une reforme de l'Etat et de ses services ainsi que l'application de nouvelles regles de gestion qui implique la mise en place de differents outils de suivi.

Évaluation annuelle de la performance des communesJamaity

La nouvelle dotation globale d’investissements non affectée avec le soutien du Programme de Développement Urbain et de Gouvernance Locale (PDUGL), à partir de l’année 2016, les communes de la Tunisie recevront une dotation globale d’investissements non-affectée (DGNA), qui remplace la subvention d’investissements précédemment régie par le décret n°97-1135 du 16 juin 1997.Cette dotation a été instituée par le décret n°2014-3505 du 30 septembre 2014 fixant les nouvelles conditions d’attribution des prêts et d’octroi des subventions par la CPSCL. Dans le cadre du nouveau système de financement des communes, lancé par ce décret, les prêts et les subventions ont été séparés comme deux formes de financement distinctes. Pour la subvention non affectée pour des investissements, les principales caractéristiques, et partiellement des innovations, sont les suivantes : la répartition du montant total disponible annuellement sera faite à travers les communes selon une formule d’allocation objective, régie par l’arrêté conjoint des ministres de l’intérieur et des finances de 3 aout 2015 ,fixant les modalités de calcul des subventions globales non affectées mentionnées a l’article 6 du décret n 2014-3505 du 30 septembre 2014.

Découvrez en 10 minutes les bonnes pratiques de conception et de réalisation d'un tableau de bord. Après de nombreuses missions de mise en place de dispositifs de mesure de performance digitale et cross-canal, Converteo a le plaisir de partager quelques éléments clés via un support limité à une quinzaine de slides.

C1: Réforme des finances publiques tunisiennes : historique, présentation et ...GBO

I-La gestion budgétaire par objectifs (GBO) : une nécessité

II-Présentation de la GBO

1) Définition de la GBO

2) Origines du concept

3) Expériences internationales

4) Dates clés de la GBO en Tunisie

5) Les attentes

III-Démarche GBO

1) Déclinaison programmatique

2) La démarche de performance

3) Pluriannualité

IV-La gestion de la Performance

1) Responsable de programme

2) Documents de la performance

Avis de manifestation d’intérêt N° 01/DU/2016

Pour la présélection de groupements d’experts

pour l’élaboration de deux études intitulées:

« LES SPECIFICITES ARCHITECTURALES DU CENTRE-EST TUNISIEN»

« LES SPECIFICITES ARCHITECTURALES DU CENTRE-OUEST TUNISIEN»

مشروع القـــانون المتعلق بتنظيم استغلال المقاطعGBO

جدول لمقارنة نص القـانون الحـالي مع الصيغة الجـديدة لمشروع القانون

القــانون الحـالي: القـانون عـدد 20 لسنـة 1989 المؤرخ في 22 فيـفري 1989 والمتعلق بتنظيم إستغـلال المقاطع

كما تم إتمـامه :

بـالقـانون عدد 95 لسنة 1998 المـؤرخ في 23 نـوفمبر 1998.

وبـالقـانون عدد 97 لسنة 2000 المـؤرخ في 20 نـوفمبر 2000.

12 جـــــانفي 2016

Este documento proporciona instrucciones para el usuario e instalador de un refrigerador. Incluye secciones sobre advertencias de seguridad, uso previsto, instalación, descripción de las características del refrigerador como estantes y compartimentos, colocación y almacenamiento de alimentos, regulación de temperatura, congelación de alimentos, mantenimiento y limpieza.

Session d’Atelier I: Evaluation de la Responsabilité Financière des Dépenses ...icgfmconference

Session d’Atelier I: Evaluation de la Responsabilité Financière des Dépenses Publiques (PEFA)

Frans Ronsholt, Directeur, Secrétariat PEFA et Franck Bessette, Spécialiste PFM,

Secrétariat PEFA

Cette première session présente le contexte, les objectifs et les activités du programme

PEFA, aussi bien que le contenu et la méthodologie du Système de Mesure de la Performance

du PFM. La session discute également des questions de mise en oeuvre et d’adoption

globale du Système.

2019-12-10 Bonhomme Pierre Gouvernance portefeuille projetPMI Lévis-Québec

Bonhomme Gouvernance portefeuille projet 2019-12-10

Ensemble des règles et des processus collectifs, formalisés ou non, par lequel les acteurs concernés participent à la décision et à la mise en oeuvre des actions publiques;

Règles et processus, comme les décisions qui en découlent, sont le résultat d'une négociation entre les multiples acteurs impliqués;

En plus d'orienter les décisions et les actions, cette négociation facilite le partage de la responsabilité entre l'ensemble des acteurs impliqués, possédant chacun une certaine forme de pouvoir.

Elle désigne les dispositions organisationnelles ou structurelles à tous les niveaux d’une organisation visant à déterminer et à influencer le comportement de ses membres.

Toute gouvernance est multidimensionnelle :

Tient compte des personnes, des rôles, des structures et des politiques internes;

Nécessite d’assurer une direction et une supervision grâce aux données et aux retours d’information.

Les enjeux reliés à une bonne gouvernance :

Aligner et arrimer toute action réalisée dans l’organisation en vue d’être arrimée à la stratégie organisationnelle et pour rencontrer les objectifs d’affaires de l’entité;

Assurer une intégration des actions afin de bien évaluer la capacité et l’allocation des ressources de l’organisation;

Obtenir une performance optimale des interventions effectuées dans une organisation;

Identifier et communiquer les rôles, les responsabilités et les niveaux d’autorité attribués aux membres de l’organisation;

Déterminer les bons indicateurs de performance.

Gestion de la réalisation des bénéfices

Qu’est-ce qu’un bénéfice?

Qu’est-ce que la gestion de la réalisationdes bénéfices?

C’est une amélioration mesurable provenant d’un changementqui est perçu de façon positive par une ou plusieurs parties prenantes et qui contribue à la réalisation ou l’atteinte d’objectifs organisationnels(Jenner, NSW, IPA).

Les bénéfices émergent de la formulation, du développement et de l’implantation des programmes de changement, basés sur la réalisation de la valeur d’affaires et sur le changement organisationnel requis pour réaliser cette valeur.

Similaire à La Gestion Budgétaire par Objectif (Module 1 de formation) (20)

The document provides an overview of public investment plans (PIPs) and the PIP process in Ghana. It discusses:

1) The definition of key concepts like public investment, PIP, and public investment management. A PIP is a comprehensive framework to systematically plan public investment based on a country's fiscal capacity.

2) Common issues with development policies like lack of costing, financing assessments, and coordination that can hinder effective PIP implementation.

3) The requirements for an effective public investment management system including appropriate legal frameworks, clear institutional roles, processes, and information systems.

4) The objectives of the PIP which include establishing an investment framework, presenting prioritized projects, and linking

From the medium term fiscal frameworkto ministries' ceilingsJean-Marc Lepain

This document discusses the methodology for constructing medium-term expenditure ceilings and allocating budgets to ministries in Brunei. It begins by explaining the purpose of medium-term ceilings, which is to link fiscal and sectoral policies, prioritize spending, and conduct fiscal adjustments in an orderly manner. It then covers the methodology, including setting aggregate and sectoral fiscal targets, disaggregating budgets to ministries, and addressing issues like time horizons, coverage, and managing uncertainty. The document concludes by emphasizing the importance of understanding baselines versus ceilings and the demands this system places on both ministries and the Ministry of Finance.

Investment planning and public investment plans: Inssues and Best PracticesJean-Marc Lepain

This presentation goes through the issues in investment appraisal that result in poor outcomes. It introduces Public Investment Plans as a systematic methodology to address these issues.

The document discusses the Fiscal Consolidation Programme and Manual. The Programme aims to restructure revenues and expenditures to put the budget on a sustainable path over 5 years through policy reviews, structural reforms, and streamlining processes. The Manual provides guidance for ministries to develop their own consolidation plans. It outlines conducting Policy Reviews to identify inefficient policies and alternative service delivery methods. Ministries then develop Sector Reform Plans with structural, policy, and process reforms. Finally, Fiscal Consolidation Plans translate reform plans into monetary terms with budgets forecasted after consolidation. The overall goal is to reduce spending and financing pro-growth investments to diversify the economy.

This document outlines an agenda and objectives for a meeting on fiscal consolidation and policy review. It discusses the need for fiscal consolidation due to declining oil production and prices. The main objective of the fiscal consolidation program is to put the budget on a sustainable path and accelerate economic diversification, with targets to double fees and reduce the budget deficit. A policy review will identify structural, policy, and process reforms through analyzing programs, costs, subsidies and fees. The meeting aims to ensure the policy review and fiscal consolidation program stay on track to meet deadlines and expected results. Ministries are expected to refocus on core activities, reformulate policies, improve efficiency, and identify areas for outsourcing, privatization or cost-cutting.

This document discusses asset recording and amortization. It notes that assets can be recorded in either the general ledger or ancillary systems like purchasing, inventory, or asset management modules, depending on the chosen software. Key information needed includes the asset's linkage to administrative structure, location, physical characteristics, historical cost, cost of carriage and insurance, lifespan, maintenance costs, amortization period, total previous amortization, and current year's amortization. Examples of asset recording practices from the Philippines, Abu Dhabi, and Brunei are provided, as well as SAP's inventory module.

This document outlines the process of developing a new chart of accounts for a government. It discusses key principles like moving from cash-based to accrual-based accounting and being compliant with international standards. It also covers developing the coding structure, including the different classification segments. Issues with the current chart of accounts are identified. The document recommends defining the path to accrual accounting and improving aspects like the functional classification, economic classification, and addressing asset/liability accounting. Implementation requires clarifying the accounting system's policy and upgrading its capabilities.

Medium Term Budget Frameworks in West Africa: Lessons learntJean-Marc Lepain

Conclusion of the five day seminar on medium trer budget framework and fiscal planning in West Africa. MTFF and MTFB have constributed to strengthen the budget preparation process. However these tools are not sufficient to ensure fiscal discipline and budget credibility that remains an issue across the region. The solution is the coordination of fiscal planning reforms with other reforms.

This document outlines the purpose, concepts, methodology, design, and issues related to implementing medium-term expenditure ceilings. It discusses how ceilings can provide understanding of government costs over multiple years, separate baseline estimates from new policy impacts, and ensure realistic budgeting. The methodology section covers approaches for allocating funds across sectors and designing time horizons. Key issues addressed are scope, inflation adjustments, and managing uncertainty. Different country examples illustrate variations in coverage, specificity, time horizons, and frequency of updates.

Medim Term Budget Framework Seminar: background and objectives

La Gestion Budgétaire par Objectif (Module 1 de formation)

1. Description de la formation

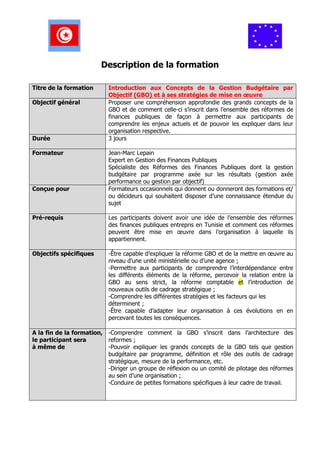

Titre de la formation Introduction aux Concepts de la Gestion Budgétaire par

Objectif (GBO) et à ses stratégies de mise en œuvre

Objectif général Proposer une compréhension approfondie des grands concepts de la

GBO et de comment celle-ci s’inscrit dans l’ensemble des réformes de

finances publiques de façon à permettre aux participants de

comprendre les enjeux actuels et de pouvoir les expliquer dans leur

organisation respective.

Durée 3 jours

Formateur Jean-Marc Lepain

Expert en Gestion des Finances Publiques

Spécialiste des Réformes des Finances Publiques dont la gestion

budgétaire par programme axée sur les résultats (gestion axée

performance ou gestion par objectif)

Conçue pour Formateurs occasionnels qui donnent ou donneront des formations et/

ou décideurs qui souhaitent disposer d’une connaissance étendue du

sujet

Pré-requis Les participants doivent avoir une idée de l’ensemble des réformes

des finances publiques entrepris en Tunisie et comment ces réformes

peuvent être mise en œuvre dans l’organisation à laquelle ils

appartiennent.

Objectifs spécifiques -Être capable d’expliquer la réforme GBO et de la mettre en œuvre au

niveau d’une unité ministérielle ou d’une agence ;

-Permettre aux participants de comprendre l’interdépendance entre

les différents éléments de la réforme, percevoir la relation entre la

GBO au sens strict, la réforme comptable et l’introduction de

nouveaux outils de cadrage stratégique ;

-Comprendre les différentes stratégies et les facteurs qui les

déterminent ;

-Être capable d’adapter leur organisation à ces évolutions en en

percevant toutes les conséquences.

A la fin de la formation, -Comprendre comment la GBO s’inscrit dans l’architecture des

le participant sera reformes ;

à même de -Pouvoir expliquer les grands concepts de la GBO tels que gestion

budgétaire par programme, définition et rôle des outils de cadrage

stratégique, mesure de la performance, etc.

-Diriger un groupe de réflexion ou un comité de pilotage des réformes

au sein d’une organisation ;

-Conduire de petites formations spécifiques à leur cadre de travail.

2. Contenus du cours 1. La GBO : Introduction et questions méthodologiques

- Qu’est-ce que la GBO ?

- Résultats escomptés de l’introduction de la GBO

- Plan du séminaire

- Objectifs du séminaire

- Méthodologie

2a. La GBO et le Séquençage des réformes de finances publiques

- La notion de système de finances publiques et ses composants

- Les quatre piliers du système

- Le problème de la performance des systèmes de finances

publiques et son évaluation

- Architecture et séquençage des réformes dans le contexte de la

GBO

- Les différentes stratégies de gestion des réformes

- L’approche programmatique

- L’approche systémique

- Les programmes de renforcement des systèmes de finances

publiques (PFM strengthening programmes)

- La stratégie des « plateformes »

- Le réalisme et la crédibilité du budget

- L’accomptabilité financière

- la GBO en Tunisie

- Les chaînons manquants

2b. Travaux pratiques

- Établir un diagnostic de la GFP en Tunisie et identifier les risques

fiduciaires.

- Déterminer les étapes nécessaires pour parvenir à une complète

GBO (séquençage).

- Déterminer l’enchaînement et le contenu des plateformes pour

finaliser la GBO.

3a. La Gestion budgétaire par programme comme préalable à la

GBO

- Les programmes budgétaires et leur typologie

- L’autonomie de gestion des programmes et la responsabilité des

gestionnaires

- Les notions clés de la gestion par programme

- La mise en œuvre de la gestion par programme

3b. Travaux pratiques (travail sur la structure des programmes)

4. La GBO et les outils de cadrage stratégique: concepts

fondamentaux et méthodologie

- Les conséquences de la GBO sur la planification économique

- Les différents outils de cadrage stratégique et leur utilisation

- Le cadre Moyen Terme Budgétaire

- Le cadre Moyen Terme des Dépenses

3. 5a. La Mesure de la Performance: sélection des indicateurs et

méthodes d’évaluation

- Les composants d’un système d’indicateurs de la performance

- Objectifs, cibles et indicateurs

- La hiérarchisation des objectifs

- Cibles et mesures-étalon (benchmark)

- La typologie des indicateurs

- Univers et zones de contribution

- Identification et analyse des composants du résultat attendu

- Établissement de la cible

- La sélection des indicateurs

- La gestion des indicateurs et le système d’information et de gestion

5b. Travaux pratiques

6. Le contrôle de la performance: contrôles internes et audit

- Les systèmes d’information

- Le reporting et la vérification des données

- Le contrôle de gestion et son organisation

- Les autres moyens de contrôle interne

- L’audit externe et l’impact de la GBO sur sa méthodologie

Méthode de formation - Présentations théoriques des concepts et exemples pratiques

proposée concrets ;

- Groupes de discussion pour approfondir les différents concepts et

enjeux et comprendre leurs relations avec l’expérience des réformes

de finances publiques en Tunisie ;

- Travaux pratiques permettant de simuler certaines situations liées à

la mise en œuvre de la GBO en utilisant des modèles macro-

économiques et des outils de programmation budgétaire.