Téléchargé 53 fois

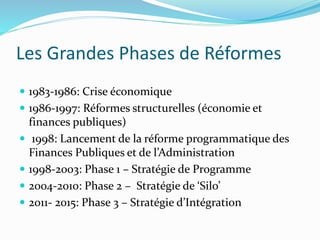

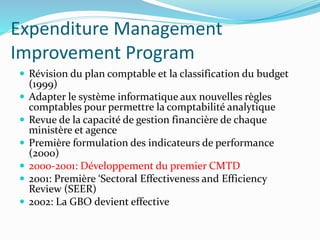

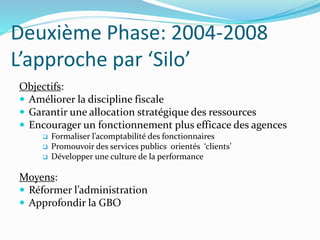

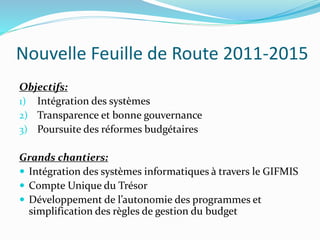

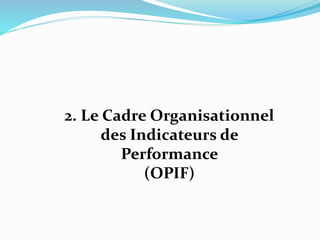

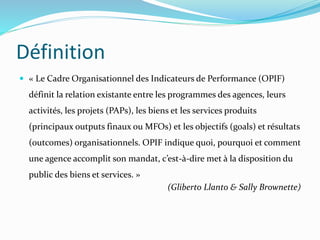

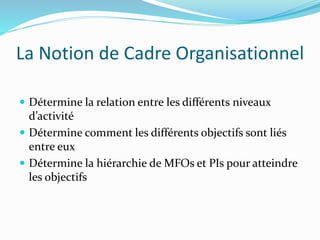

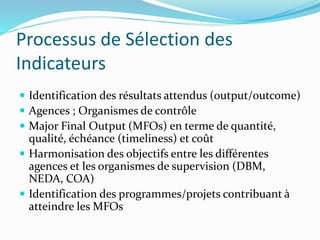

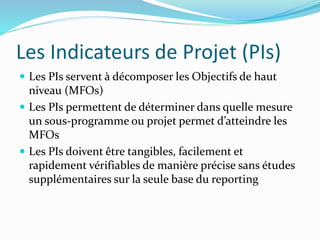

Le document traite des réformes budgétaires programmatiques aux Philippines entre 1986 et 2015, notamment les phases de réformes structurelles, programmatiques et l'approche par « silo ». Les réformes ont visé à améliorer la gestion financière, établir la transparence, et renforcer la discipline budgétaire, entraînant une croissance économique et une réduction de la pauvreté. Un cadre organisationnel pour les indicateurs de performance (OPIF) a aussi été mis en place pour évaluer l'efficacité des programmes gouvernementaux.

![CoworkingTeletravail SP_FR [Compatibility Mode]](https://cdn.slidesharecdn.com/ss_thumbnails/b38d8632-dd58-4773-bef4-0c49e3995441-150623122542-lva1-app6891-thumbnail.jpg?width=640&height=640&fit=bounds)