Télécharger pour lire hors ligne

![Merci de votre attention . [email_address]](https://image.slidesharecdn.com/mon130angelovskafr-1227985843626248-8/85/Mon-130-Angelovska-Fr-13-320.jpg)

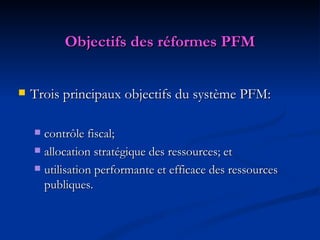

Le document traite des perspectives et des défis liés aux réformes de la gestion financière publique (PFM) abordées lors d'une conférence d'hiver en 2008. Il énonce les objectifs principaux des réformes PFM, notamment le contrôle fiscal, l'allocation stratégique des ressources et l'utilisation efficace des ressources publiques, tout en soulignant les problèmes d'exécution tels que le manque de soutien politique et la capacité limitée des unités de dépenses. Les critères pour des réformes réussies incluent une administration efficace, un appui politique solide et une coordination adéquate avec les donateurs étrangers.