Télécharger en tant que PDF, PPTX

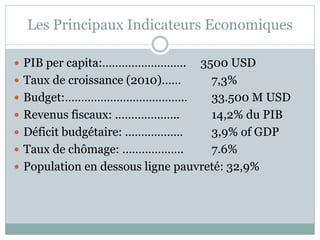

Le document traite des réformes économiques et administratives aux Philippines, en mettant en évidence les phases entre 1986 et 2015 visant à stabiliser l'économie et améliorer la gestion des finances publiques. Il souligne les progrès réalisés grâce à des stratégies de libéralisation, de décentralisation et de modernisation administrative, tout en identifiant les défis liés à la mise en œuvre et à la gestion des changements. Enfin, il insiste sur l'importance de l'intégration systémique et de la transparence dans le processus de réforme.