Télécharger en tant que PDF, PPTX

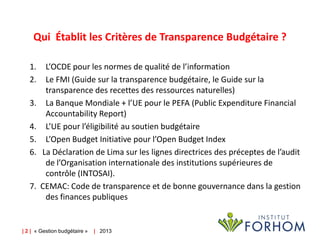

Le document traite de la gestion budgétaire axée sur les résultats, en mettant l'accent sur les critères de transparence budgétaire établis par plusieurs institutions internationales comme l'OCDE, le FMI et la Banque mondiale. Il décrit les objectifs de la transparence budgétaire, les documents requis, et énonce les normes et critères pour assurer une gestion efficace et responsable des finances publiques. Des recommandations sont également fournies pour améliorer la participation du public et la qualité de l'information budgétaire.