Téléchargé 41 fois

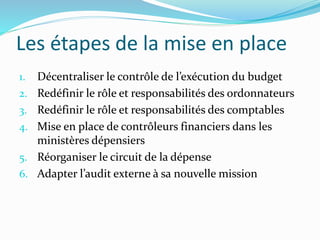

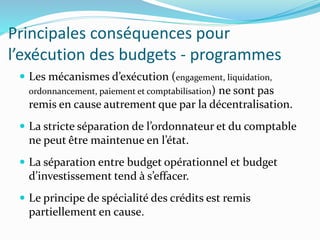

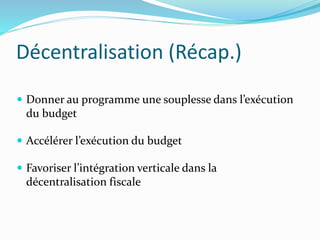

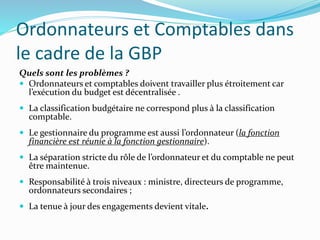

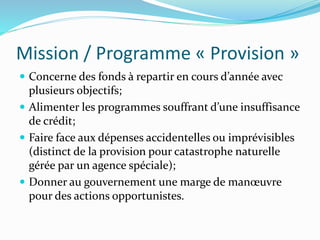

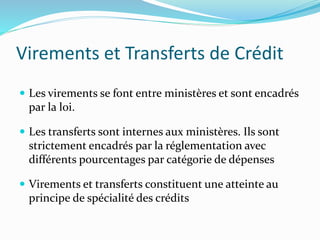

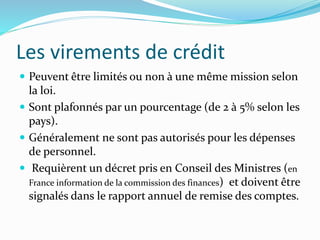

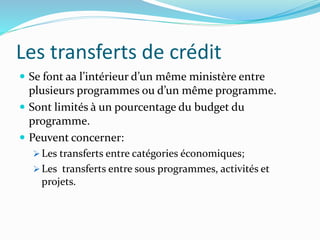

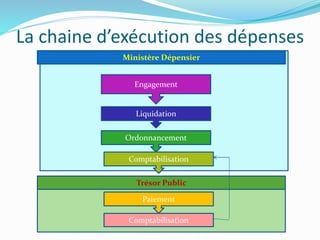

Le document présente les étapes essentielles de la mise en œuvre de la gestion budgétaire par programme, en mettant l'accent sur la décentralisation des responsabilités d'exécution budgétaire entre ordonnateurs et comptables. Il souligne les changements dans les rôles, les responsabilités et la répartition des crédits, ainsi que les implications pour le circuit de la dépense et les contrôles internes. La gestion des crédits, y compris les virements et les transferts, ainsi que les audites et contrôles de résultats, sont également discutés.