Téléchargé 47 fois

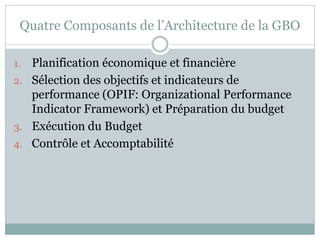

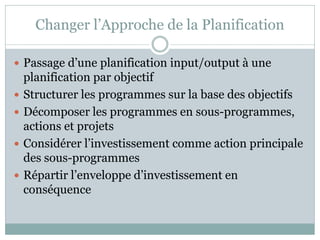

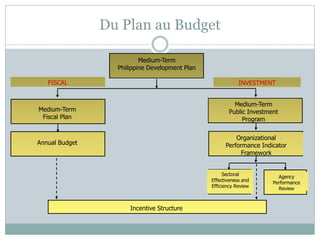

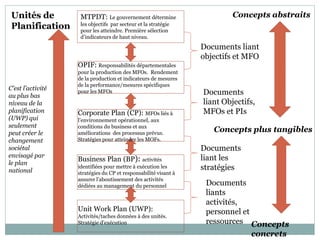

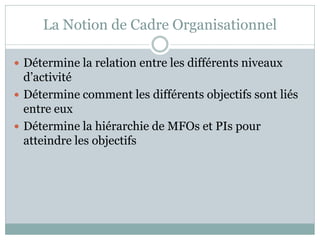

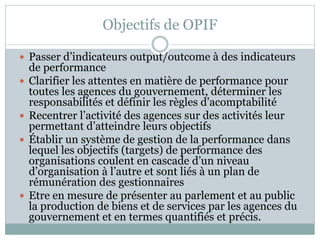

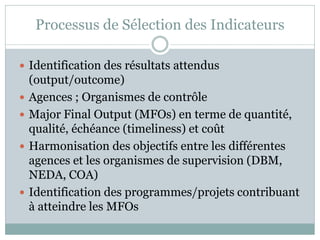

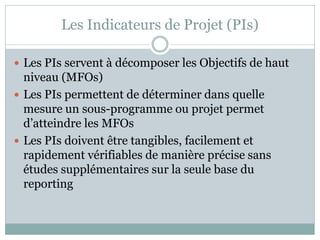

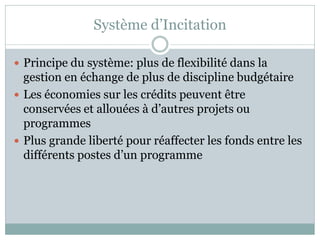

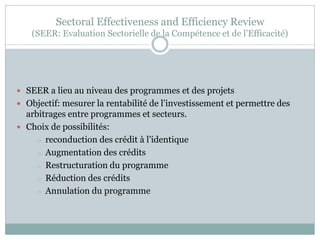

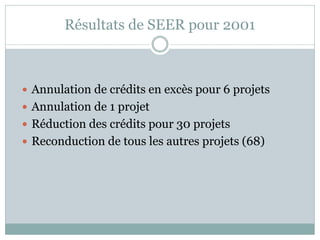

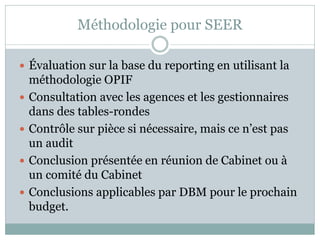

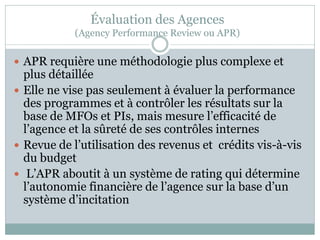

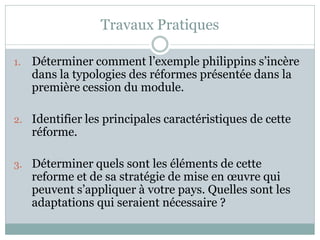

Le document présente une étude de cas sur la gestion des finances publiques aux Philippines, en décrivant les quatre composants clés de l'architecture de la gestion des budgets organisés (GBO), qui incluent la planification économique, la sélection d'indicateurs de performance, l'exécution du budget et le contrôle des résultats. Il souligne l'importance d'un cadre organisationnel pour les indicateurs de performance (OPIF) et la nécessité de relier les programmes aux objectifs, tout en permettant une évaluation et un ajustement des crédits. Enfin, il évoque la méthodologie d'évaluation des performances des agences et l'importance d'un système de gestion de la performance axé sur des résultats tangibles et mesurables.

![[Transformation des organisations] pilotage de la performance](https://cdn.slidesharecdn.com/ss_thumbnails/transformationdesorganisationspilotagedelaperformance-130402021701-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![[Transformation des organisations] pilotage de la performance](https://cdn.slidesharecdn.com/ss_thumbnails/transformationdesorganisationspilotagedelaperformance-130329115858-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)