Télécharger en tant que PDF, PPTX

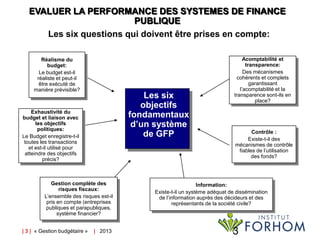

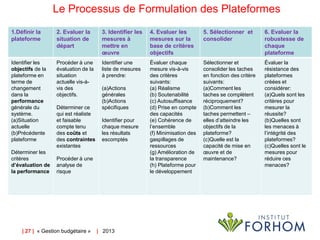

Le document présente les principes de la gestion budgétaire axée sur les résultats, mettant l'accent sur l'évaluation de la performance des systèmes de finance publique et les divers modèles de réformes budgétaires. Il aborde les défis liés à la mise en œuvre de ces réformes, ainsi que les stratégies programmatiques et systémiques pour améliorer l'efficacité budgétaire. En utilisant l'exemple du Cambodge, il illustre l'importance d'une approche intégrée et d'une coordination entre les différentes plateformes de réforme pour atteindre des objectifs budgétaires clairs.