Télécharger pour lire hors ligne

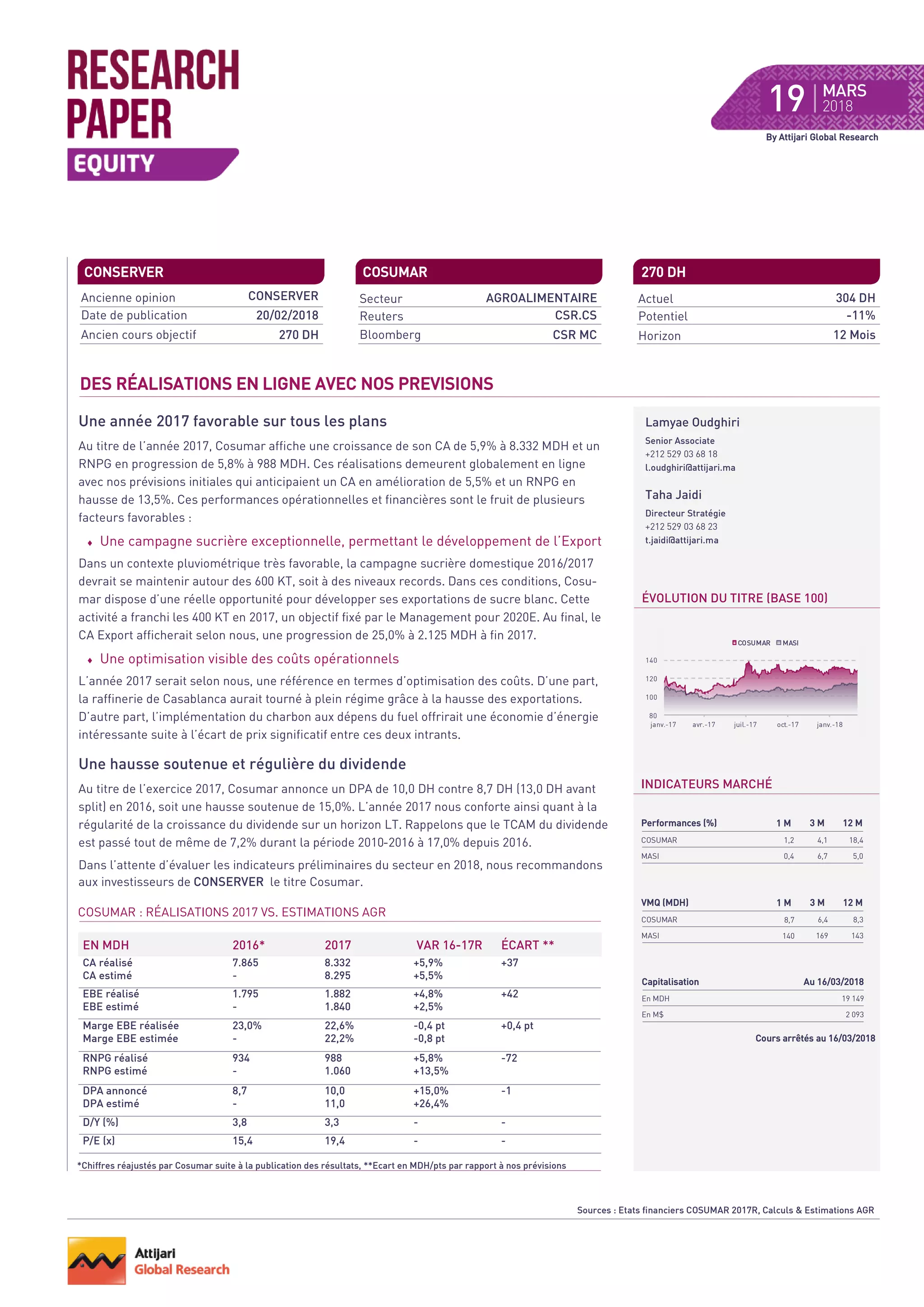

En 2017, Cosumar a connu une croissance de son chiffre d'affaires de 5,9 % et une augmentation de son résultat net de 5,8 %, alignée sur les prévisions. Cette performance est attribuée à une campagne sucrière exceptionnelle et à une optimisation des coûts, avec une hausse notable du dividende. Pour 2018, il est recommandé de conserver le titre, avec des prévisions de performance positive dans un contexte favorable.