Télécharger en tant que PDF, PPTX

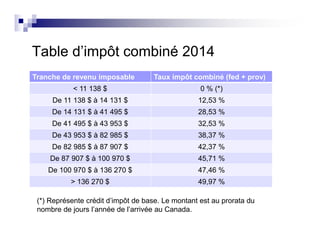

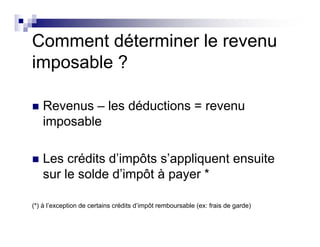

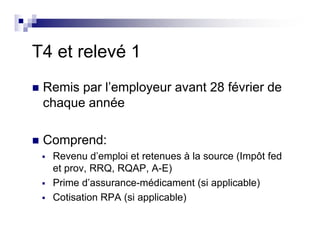

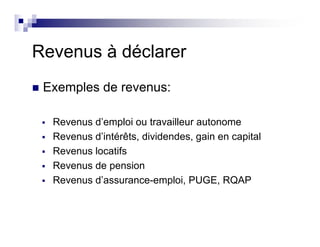

Le document aborde les éléments fondamentaux des impôts au Québec, expliquant le statut de résidence et les différents types de revenus à déclarer, ainsi que les déductions et crédits d'impôt disponibles. Il précise que la date limite pour la déclaration d'impôt est le 30 avril et fournit une table d'impôt combiné pour 2014. De plus, il détaille les obligations relatives aux biens étrangers et les formulaires nécessaires pour les contribuables.