1. Etude réalisée au 3

ème

trim. 2010 : document de synthèse

Réflexions Services Financiers

SERVICES FINANCIERS & ASSURANCE – ENERGIE – TELECOMMUNICATIONS – TRANSPORT – MESSAGERIE

finance.sia-conseil.com Page 1 www.sia-conseil.com

S i a C o n s e i l C u l t i v e z v o t r e e s p r i t d ’ i n d é p e n d a n c e

D O C U M E N T C O N F I D E N T I E L

LA BANCARISATION AU ROYAUME DU MAROC - UPDATE

« Le taux de bancarisation du Maroc devrait dépasser la barre des 62% à horizon 2015»

(i) Bilan 2009 : le niveau de bancarisation au Maroc s’améliore et présente toujours un fort potentiel de développement

Le niveau de bancarisation connait une forte progression en 2009, compte tenu de l’ouverture des agences bancaires de Barid Al-

Maghrib:

Il a connu une forte croissance et atteint 47% fin 2009 contre 34% en 2004 (prévisions Sia Conseil 2009: 45%). En juin 2010, le

taux de bancarisation est de 49% et pourrait bien passer la barre des 50% en fin d’année, comme le prévoit Bank-al-Maghrib.

L’implantation bancaire s’est poursuivie : on compte 4.425 guichets bancaires fin 2009, contre 3.138 en 2008, qui s’explique

notamment par les 887 guichets de Barid Al-Maghrib transformés en guichets bancaires pour la nouvelle Banque Postale. En juin

2010, ce nombre est rapporté à 4.519 guichets.

Fin décembre 2009, les banques agréées marocaines offraient au pays un guichet pour 7.100 habitants (9.900 en 2008, 11.337

en 2007 si l’on ne tient pas compte des guichets de Barid-Al Maghrib). Les résultats de juin 2010 font état d’un guichet pour

6.900 habitants.

(ii) Mais les disparités demeurent

Le taux de bancarisation progresse plus lentement que le réseau bancaire et les écarts entre zones urbaines et rurales se maintiennent :

Le taux de bancarisation en zone rurale atteint seulement 6% en 2009

L’implantation bancaire en milieu rural ne représente que 13% de l’ensemble du réseau bancaire

Fin 2009, les zones rurales disposaient d’un guichet pour 23.392 habitants, contre un guichet pour 4.675 en milieu urbain.

Toutefois, ces résultats sont en nette amélioration par rapport à l’année précédente (un guichet pour 11.2000 habitants contre un

guichet pour 5.800 en zone urbaine en 2008)

(iii) La tendance actuelle devrait permettre d’atteindre un taux de bancarisation de 60% à horizon 2015…

A l’aune des réalisations de l’année 2009 dans le secteur bancaire, Sia Conseil estime que la tendance actuelle de développement de la

bancarisation devrait pouvoir porter le taux de bancarisation à 58% en 2014 et 60% à horizon 2015.

Le nombre de guichets bancaires devrait atteindre plus de 7.400 guichets, soit environ une agence pour 4.500 habitants (contre

7.100 habitants par agence en 2009)

09/11/2010

Réalisé Prévisionnel

Taux de bancarisation 2008 2009 2014 2015

Réalisé 43% 47%

Estimation 2008 (scénario tendanciel) 46% 58%

Estimation 2009 (scénario tendanciel) 58% 60%

Delta réalisé/prév.tendanciel 1%

Delta prev.09 / prev.08 0%

Source données 2009 : Bank Al-Maghrib

Analyses : Sia Conseil 2010

2. Réflexions Services Financiers

finance.sia-conseil.com Page 2 www.sia-conseil.com

S i a C o n s e i l C u l t i v e z v o t r e e s p r i t d ’ i n d é p e n d a n c e

(iv) … mais pourra être dépassé à travers la réalisation des objectifs stratégiques des banques marocaines

Les banques marocaines doivent ainsi poursuivre leur effort visant à proposer des moyens de paiement adaptés aux différentes couches de

la population, et faciliter l’accès aux services financiers à travers :

l’extension du réseau d’agence en zone rurale, qui s’inscrit comme un levier pertinent dans la stratégie de conquête de part

de marché des banques

le développement de nouvelles offres principalement destinées aux clients peu ou non bancarisés :

o le « low-income-banking » (« LIB ») a ainsi fait son apparition depuis 2008 et est amené à se développer soit par le biais

du réseau bancaire classique (cas du GBP et de son offre « Al Hissab Al Chaâbi ») soit à travers les guichets de

transfert de fonds (cas de AWB qui s’appuie à partir de 2009 sur son réseau de points de vente Wafacash pour

commercialiser son offre « Hissan Bikhir »)

o le « mobile-banking » à travers le lancement de partenariats banques-télécoms (tels que « Mobicash » co-brandé par la

BCP, Attiajriwafabank et Maroc Télécom en 2010, ou encore le partenariat BMCE-Méditel) visant à proposer des

services de transfert d’argent par téléphonie mobile

Sia Conseil estime ainsi que le réseau devrait dépasser la barre des 7.000

agences bancaires dès 2014 (les agences non bancaires de La Poste

Maroc ne sont pas incluses) et atteindre 7.760 agences à horizon 2015,

soit une augmentation de 75% de la taille du réseau sur la période 2009-

2015, et environ 550 ouvertures annuelles en moyenne. La densité

bancaire serait d’un guichet pour 4.318 habitants en 2015 contre 7.100 en

2009.

A horizon 2015, le taux de bancarisation volontariste devrait s’établir à 62% sur l’ensemble de la population marocaine contre 60%

dans le cas du scénario tendanciel. Cet alignement des deux scénarios s’explique par la réalisation progressive du scénario

volontariste depuis 2008.

Les prévisions du taux de bancarisation volontariste à horizon 2014 (61%) sont légèrement révisées à la hausse par rapport à

celle issue de notre étude précédente (60%). Les réalisations pour l’année 2009 caractérisées par l’ouverture des agences

bancaires de Barid Al-Maghrib, améliorent le potentiel de bancarisation pour les années à venir.

Cette légère révision à la hausse dénote néanmoins une plus grande difficulté à générer des créations de comptes bancaires

dans les zones où les dernières agences ont ouvert (régions moins densément peuplées, population plus réticente, besoins en

services financiers moins prépondérants…), mais ne doit en rien décourager les efforts de bancarisation qui sont entrepris et qui

constituent un moteur essentiel du développement économique de ces régions

Réalisé Prévisionnel

Taux de bancarisation 2008 2009 2014 2015

Réalisé 43% 47%

Estimation 2008 (scénario volontariste) 48% 60%

Estimation 2009 (scénario volontariste) 61% 62%

Delta réalisé/prév.volontariste -1%

Delta prev.09 / prev.08 1%

Source données 2009 : Bank Al-Maghrib

Analyses : Sia Conseil 2010

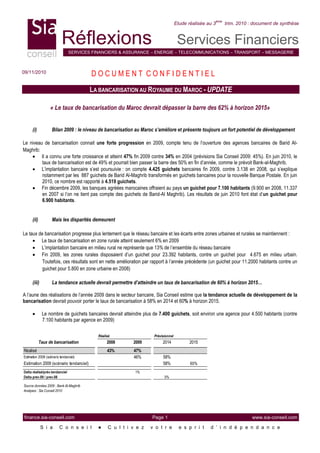

22%

24%

27%

29%

32%

34% 35%

37%

40%

43%

47%

48%

51%

53%

55%

58%

60%

49%

51%

54%

57%

59%

62%

20%

30%

40%

50%

60%

70%

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Projections du taux de bancarisation à horizon 2015

Taux de bancarisation 1999-2009

Projections taux de bancarisation scénario tendantiel

Projections taux de bancarisation scénario volontariste

3. Réflexions Services Financiers

finance.sia-conseil.com Page 3 www.sia-conseil.com

S i a C o n s e i l C u l t i v e z v o t r e e s p r i t d ’ i n d é p e n d a n c e

L’atteinte des objectifs des plans stratégiques des banques marocaines ainsi que la stratégie de conquête de l’ensemble du territoire

national permettra au Royaume de conserver la cadence de bancarisation qu’il a su instauré au cours de ces dernières années, et qui

est un facteur clé de son développement ainsi que de son attractivité.

Contacts :

Thomas Rocafull

Directeur Associé

Pôle Services Financiers

thomas.rocafull@sia-

conseil.com

Nora Hajjani

Manager

Pôle Energie & Utilities

nora.hajjani@sia-conseil.com

Xuan-Daï Huynh

Consultante Senior

Pôle Services Financiers

xuan-dai.huynh@sia-

conseil.com

Intissar Bel Hadj

Consultante

Pôle Services Financiers

intissar.belhadj@sia-

conseil.com

http://finance.sia-conseil.com

A propos de Sia Conseil

Fondé en 1999 par Jérôme Miara et Matthieu Courtecuisse, Sia Conseil est un des leaders indépendant du conseil en Management d’origine française.

Ses missions consistent à assister la Transformation des Entreprises dans tous ses volets : stratégie opérationnelle, expertise métier, RH, organisation et

pilotage des SI.

Ses services sont déclinés dans quatre secteurs privilégiés : Services Financiers, Energie / Utilities, Télécoms, Transport/Messagerie.

Ses spécificités reposent sur sa maîtrise opérationnelle des métiers de ses clients et sur son indépendance commerciale et technique vis-à-vis des

fournisseurs de solutions informatiques.

Présent en France, en Belgique, en Italie, en Hollande, au Luxembourg, aux EAU et au Maroc, Sia Conseil compe plus de 240 consultants de haut niveau

intervenant auprès de grands groupes internationaux et réalisera 38 m€ de CA en 2009.

Sia Conseil France

18, boulevard Montmartre – 75009 Paris

Tél : 01 42 77 76 17

http://www.sia-conseil.com