Télécharger en tant que PDF, PPTX

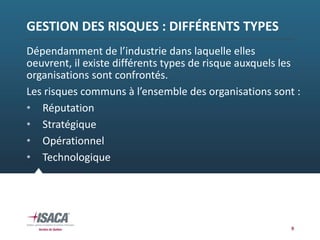

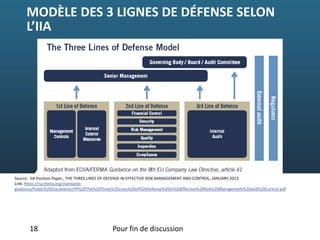

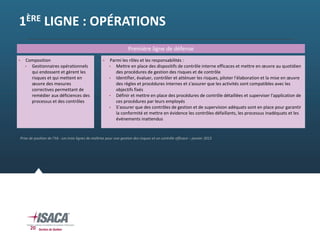

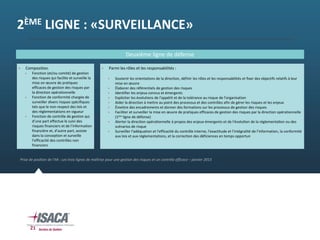

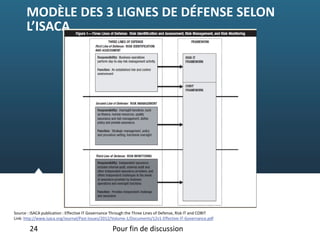

La présentation explique les concepts de gouvernance, de risque et de conformité (GRC) en mettant l'accent sur l'expérience au sein de Desjardins. Elle aborde le modèle des trois lignes de défense et les différents types de risques auxquels les organisations font face, notamment les risques technologiques. L'importance de l'harmonisation des pratiques de conformité et de la gestion des risques dans le cadre d'une gouvernance efficace est également soulignée.