Téléchargé 116 fois

![La télévision reste la rampe

de lancement privilégiée

des plateformes marketing

modernes ! Elle est la bande-

annonce de l’ensemble

du dispositif.»

Raphaël de andreis, président de betc euRo RscG

6ème édition de l’université d’été du snptV – 27/06/2011

« Il n’y a pas aujourd’hui un seul

média aussi puissant que la

télévision. […] Entre 50 et 60%

de nos investissements, selon les

pays, sont encore en télévision

parce qu’il n’y a pas de moyen

aussi efficace pour toucher les

gens que la TV. »

françois banon, Vice-président communication

europe de disneyland paris – 6ème édition de l’université d’été

du snptV – 27/06/2011

65](https://image.slidesharecdn.com/2011-12-guide-snptv-111121081513-phpapp02/85/Les-de-la-Tele-edition-2011-2012-SNPTV-67-320.jpg)

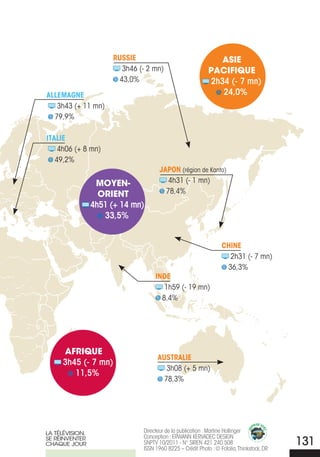

Le document explore l'évolution et l'impact de la télévision, mettant en avant sa popularité persistante et la croissance de l'audience, notamment à travers l'essor de la télévision connectée et des nouveaux médias. Il présente également des chiffres clés sur la consommation télévisuelle et l'engagement des téléspectateurs avec différents contenus. En somme, la télévision reste un élément central dans le paysage médiatique français malgré les évolutions technologiques.

![[ÉTUDES] L'usage des tablettes tactiles en 2012](https://cdn.slidesharecdn.com/ss_thumbnails/mediametriepaneltablettesconferencegeste290312-120331115007-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)