Télécharger pour lire hors ligne

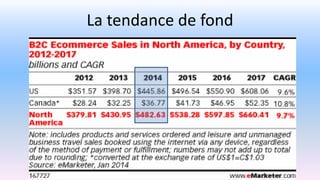

Le document examine l'impact croissant du commerce électronique sur le commerce de détail, en mettant en évidence des tendances telles que la réduction des ventes en magasin et l'émergence de modèles de distribution novateurs. Il souligne également la nécessité pour les détaillants locaux de s'adapter en adoptant une approche omni-canal et en se concentrant sur l'expérience client. Enfin, des exemples de revitalisation commerciale, comme à Châteauguay, sont présentés comme des solutions pour contrer les défis posés par le commerce en ligne.

![[Fr] (Extrait) observatoire commerce mobile juin 2017 - MMA](https://cdn.slidesharecdn.com/ss_thumbnails/extrait-observatoire-commerce-mobile-juin-2017-1-170724150535-thumbnail.jpg?width=640&height=640&fit=bounds)