Quotidienne des marches_financiers_12_decembre_2011-1

Pto10

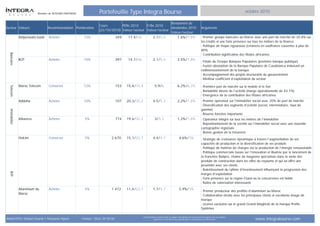

1. octobre 2010Portefeuille Type Integra BourseMembre de INTEGRA PARTNERS

Secteur Valeurs Recommandation

Cours

(22/10/2010)

PERe 2010

Valeur/secteur

P/Be 2010

Valeur/secteur

Rendement de

dividendes 2010

Valeur/secteur

Arguments

Bancaire

Attijariwafa bank Acheter 349 17,4/26 2,7/5,4 1,6%/1,8% - Premier groupe bancaire au Maroc avec une part de marché de 25.8% sur

les crédits et une forte présence sur tous les métiers de la finance

- Politique de risque rigoureuse (créances en souffrance couvertes à plus de

80%

- Contribution significative des filiales africaines

BCP Acheter 397 14,7/26 2,1/5,4 2,5%/1,8%

- Filiale du Groupe Banques Populaires (première banque publique)

- Fusion absorption de la Banque Populaire de Casablanca induisant un

redimensionnement de la banque

- Accompagnement des projets structurants du gouvernement

- Meilleur coefficient d’exploitation du secteur

Telecom

Maroc Telecom Conserver 153 15,4/15,4 5,9/6 6,2%/6,2% - Première part de marché sur le mobile et le fixe

- Rentabilité élevée de l'activité (marge opérationnelle de 43,1%)

- Emergence de la contribution des filiales africaines

Immobilier

Addoha Acheter 107 20,3/35,2 4,5/5,3 2,2%/1,8% - Premier opérateur sur l'immobilier social avec 20% de part de marché

- Diversification des segments d'activité (social, intermédiaire, haut de

gamme)

- Réserve foncière importante

Alliances Acheter 774 19,4/35,2 3/5,3 1,2%/1,8% - Opérateur intégré sur tous les métiers de l'immobilier

- Repositionnement de la société sur l'immobilier social avec une nouvelle

cartographie régionale

- Bonne gestion de la trésorerie

BTP

Holcim Conserver 2 670 15,1/22,7 4,4/4,7 4,6%/3% - Stratégie de croissance dynamique à travers l’augmentation de ses

capacités de production et la diversification de ses produits

- Politique de maitrise de charges via la production de l’énergie renouvelable

- Politique commerciale basée sur l’innovation et illustrée par le lancement de

la franchise Batipro, chaîne de magasins spécialisés dans la vente des

produits de construction dans les villes du royaume et qui lui offre une

proximité avec ses clients.

- Ralentissement du rythme d'investissement influençant la progression des

marges d'exploitation

- Forte présence sur la région Ouest où la concurrence est faible

- Ratios de valorisation intéressants

Aluminium du

Maroc

Acheter 1 472 11,4/22,7 1,7/4,7 5,9%/3%

- Premier producteur des profilés d’aluminium au Maroc

- Collaboration étroite avec les principaux clients et excellente image de

marque

- Licence exclusive sur le grand Grand Maghreb de la marque Profils

Systèmes

Pondération

12%

10%

12%

10%

5%

5%

5%

Les informations contenues dans ce rapport sont obtenues de sources que nous jugeons être de confiance.

Néanmoins, il n’est donné aucun garanti quant à l’exactitude de ces informations.ANALYSTES: Widad Ouardi • Maryame Njioui Contact : 0522 39 50 00 www.integrabourse.com

2. octobre 2010Portefeuille Type Integra BourseMembre de INTEGRA PARTNERS

Les informations contenues dans ce rapport sont obtenues de sources que nous jugeons être de confiance.

Néanmoins, il n’est donné aucun garanti quant à l’exactitude de ces informations.ANALYSTES: Widad Ouardi • Maryame Njioui Contact : 0522 39 50 00 www.integrabourse.com

Chimie

Colorado Acheter 108 11/15,2 3/2 4,2%/3,9% - Leader de la peinture des bâtiments

- Structure financière solide

- Investissements permanents dans les capacités et le capital humain

- Politique commerciale et marketing soutenue et agressive impactant

positivement les volumes vendus

- Stratégie de proximité avec les clients à travers l'ouverture de nouveaux show

rooms sur Tanger et Kenitra

- Développement de l'activité à l'export et forte stratégie de prospection en

Afrique et Moyen Orient

- Lancement de nouveaux produits de décoration reflétant la forte stratégie

d'innovation

- Signature d'un partenariat stratégique concernant les peintures carrosserie

avec le groupe Valspar, n°6 mondial

Mines

SMI Acheter 1 425 19,2/20,3 3,2/3,8 3,1%/2,9%

-Bons résultats semestriels traduisant l'impact de la restructuration du portefeuille

de couverture, l'augmentation des volumes vendus et des prix de vente ainsi que

l'amélioration de la parité de change (DH/$)

- Projet d'extension de la capacité de la société de 50% à l'horizon 2013

- Renforcement des réserves de la société portant les réserves totales à 2 565

tonnes à fin juin 2010

- Forte teneur en argent comparativement aux concurrents à l'échelle mondiale

CMT Conserver 1 559 8,7/20,3 4,5/3,8 6,7%/2,9%

- Bonne politique de couvertures

- Résultats semestriels éminents suite à l'évolution favorable des cours des

métaux et la maitrise des charges d'exploitation

- Premier opérateur marocain du plomb

- Ratios de valorisation intéressants

NTI

Disway Acheter 540 11,8/14,9 2,3/2,8 4,2%/4,3% - Premier distributeur du matériel informatique avec une part de marché cumulée

de 30%

- Potentiel de croissance important sur le marché de l’export avec une première

implantation en Tunisie

- Forte complémentarité entre les deux distributeurs notamment sur le portefeuille

des marques et la logistique

- Potentiel d'amélioration de marge significatif lié au déploiement des synergies

Secteur Valeurs

Recommandatio

n

Cours

(22/10/2010)

PERe 2010

Valeur/secteur

P/Be 2010

Valeur/secteur

Rendement de

dividendes 2010

Valeur/secteur

ArgumentsPondération

5%

4%

5%

8%

3. octobre 2010Portefeuille Type Integra BourseMembre de INTEGRA PARTNERS

Les informations contenues dans ce rapport sont obtenues de sources que nous jugeons être de confiance.

Néanmoins, il n’est donné aucun garanti quant à l’exactitude de ces informations.ANALYSTES: Widad Ouardi • Maryame Njioui Contact : 0522 39 50 00 www.integrabourse.com

Secteur Valeurs Recommandation

Cours

(22/10/2010)

PERe 2010

Valeur/secteur

P/Be 2010

Valeur/secteur

Rendement de

dividendes 2010

Valeur/secteur

Arguments

Cosumar Acheter 1 650 11,6/18,5 2,3/3,9 5,5%/4,5% - Unique opérateur industriel sucrier national

-Bonne stratégie d'approvisionnement permettant de couvrir le besoin en

sucre de manière pérenne

- Accompagnement des agriculteurs permettant d'améliorer le rendement

d'extraction et la productivité de la main d'œuvre

- Modernisation de la raffinerie assurant une meilleure rentabilité des marges

- Affermissement des performances agricoles et industrielles du groupe grâce

au programme adopté "Indimaj 2012"

Cartier Saada Acheter 20 9,2/18,5 1,2/3,9 5%/4,5% - Produits de qualité et diversifiés permettant des perspectives prometteuses

- Management compétent

- Diversité des marchés sur lesquels la société opère

- Circuits de distribution modernes

- Bonne capacité de production et de stockage

- Valorisation attrayante à 25.5 DH/ action selon la valorisation DCF et les

comparables

Unimer Acheter 1 381 16,1/18,5 2,1/3,9 3,1%/4,5% - Stratégie de croissance long-termiste entretenue à travers les acquisitions de

80% king Generation, le rapprochement avec Consernor et le projet de

fusion absorption de la Monégasque Vanelli

- Secteur en plein développement grâce aux différents programmes initiés

par l'Etat (plan Ibhar, Halieutis 2020)

- Renforcement des capitaux propres et des synergies commerciales et

logistiques suite à la nouvelle fusion-absorption

- Valeur théorique du titre 1596DH par action ressortant un upside

intéressant (15.5%)

Distribution

Ennakl Acheter 73 13,2/20,7 4/2,8 4,7%/4,5% - Leader sur le marché d'automobile tunisien

- Résultats reluisants à fin septembre 2010 et perspectives attractives

- Situation financière confortable et rentabilité soutenue

- Faible profil de risque

-Rémunération généreuse en terme de rendement de dividendes

Moyenne

pondérée du 14,8 3,4 4,0%

Marché 23,3 5,0 3,1%

Agroalimentaire

Pondération

7%

3%

2%

7%