Assurance-vie: pensez luxembourgeois

•

0 j'aime•797 vues

Extrait du Profession CGP d'Octobre Novembre Décembre 2014 sur les contrats d'assurance-vie luxembourgeois

Recommandé

Recommandé

Contenu connexe

Tendances

Tendances (20)

En vedette

En vedette (20)

Similaire à Assurance-vie: pensez luxembourgeois

Similaire à Assurance-vie: pensez luxembourgeois (20)

Assurance-vie: pensez luxembourgeois

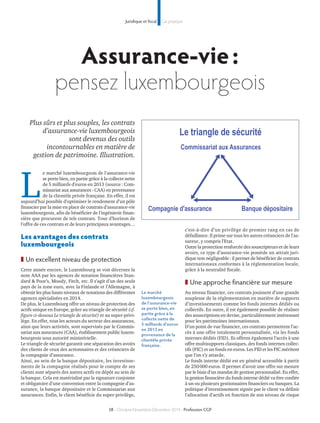

- 1. Juridique et fiscal Cas pratique Assurance-vie : pensez luxembourgeois Plus sûrs et plus souples, les contrats d’assurance-vie luxembourgeois sont devenus des outils incontournables en matière de gestion de patrimoine. Illustration. Le marché luxembourgeois de l’assurance-vie se porte bien, en partie grâce à la collecte nette de 5 milliards d’euros en 2013 (source : Com-missariat aux assurances - CAA) en provenance de la clientèle privée française. En effet, il est aujourd’hui possible d’optimiser le rendement d’un pôle financier par la mise en place de contrats d’assurance-vie luxembourgeois, afin de bénéficier de l’ingénierie finan-cière que procurent de tels contrats. Tour d’horizon de l’offre de ces contrats et de leurs principaux avantages… Les avantages des contrats luxembourgeois ❚ Un excellent niveau de protection Cette année encore, le Luxembourg se voit décerner la note AAA par les agences de notation financières Stan-dard & Poor’s, Moody, Fitch, etc. Il s’agit d’un des seuls pays de la zone euro, avec la Finlande et l’Allemagne, à obtenir les plus hauts niveaux de notations des différentes agences spécialisées en 2014. De plus, le Luxembourg offre un niveau de protection des actifs unique en Europe, grâce au triangle de sécurité (cf. figure ci-dessous Le triangle de sécurité) et au super-privi-lège. En effet, tous les acteurs du secteur des assurances, ainsi que leurs activités, sont supervisés par le Commis-sariat aux assurances (CAA), établissement public luxem-bourgeois sous autorité ministérielle. Le triangle de sécurité garantit une séparation des avoirs des clients de ceux des actionnaires et des créanciers de la compagnie d’assurance. Ainsi, au sein de la banque dépositaire, les investisse-ments de la compagnie réalisés pour le compte de ses clients sont séparés des autres actifs en dépôt au sein de la banque. Cela est matérialisé par la signature conjointe et obligatoire d’une convention entre la compagnie d’as-surance, la banque dépositaire et le Commissariat aux assurances. Enfin, le client bénéficie du super-privilège, Le triangle de sécurité Commissariat aux Assurances Compagnie d'assurance Banque dépositaire c’est-à-dire d’un privilège de premier rang en cas de défaillance. Il prime sur tous les autres créanciers de l’as-sureur, y compris l’Etat. Outre la protection renforcée des souscripteurs et de leurs avoirs, ce type d’assurance-vie possède un attrait juri-dique non négligeable : il permet de bénéficier de contrats internationaux conformes à la réglementation locale, grâce à la neutralité fiscale. ❚ Une approche financière sur mesure Au niveau financier, ces contrats jouissent d’une grande souplesse de la réglementation en matière de supports d’investissements comme les fonds internes dédiés ou collectifs. En outre, il est également possible de réaliser des souscriptions en devise, particulièrement intéressant pour les patrimoines internationaux. D’un point de vue financier, ces contrats permettent l’ac-cès à une offre totalement personnalisée, via les fonds internes dédiés (FID). Ils offrent également l’accès à une offre multisupports classiques, des fonds internes collec-tifs (FIC) et un fonds en euros. Les FID et les FIC méritent que l’on s’y attarde. Le fonds interne dédié est en général accessible à partir de 250000 euros. Il permet d’avoir une offre sur mesure par le biais d’un mandat de gestion personnalisé. En effet, la gestion financière du fonds interne dédié va être confiée à un ou plusieurs gestionnaires financiers ou banques. La politique d’investissement signée par le client va définir l’allocation d’actifs en fonction de son niveau de risque Le marché luxembourgeois de l’assurance-vie se porte bien, en partie grâce à la collecte nette de 5 milliards d’euros en 2013 en provenance de la clientèle privée française. 38 - Octobre-Novembre-Décembre 2014 - Profession CGP

- 2. Juridique et fiscal Cas pratique PHILIPPE CURNILLON, fondateur et président de BC Finances. et de ses attentes, avec une très large gamme de sous-jacents puisqu’il est possible de loger au sein de ce FID des actions, des obligations, des produits structurés ou encore des OPCVM. De plus, dans un même contrat, il est possible d’avoir plusieurs FID gérés par des gestion-naires différents et au sein de différentes banques. Enfin, il est également possible de transférer la gestion du FID vers un autre établissement bancaire, sans que cela entraîne la clôture du contrat. Les fonds internes collectifs disposent des mêmes atouts en termes de gestion et de répartition du risque. L’inté-rêt majeur d’un FIC par rapport à un FID est de pouvoir le proposer à un groupe d’investisseurs ou une même famille, administré selon un profil de gestion déterminé. La collectivité des souscripteurs permet alors une mutua-lisation des gains et des risques. Cela sera particulière-ment opportun dans une approche familiale comme dans En interprofessionnalité Fondé par Philippe Curnillon et basé à Lyon et Bourg-en-Bresse, le cabinet BC Finances fêtera ses vingt ans en 2015. Aujourd’hui, la société compte huit collaborateurs (dont cinq consultants tous diplômés de troisième cycle), pour un chiffre d’affaires annuel supérieur à 1,5 million d’euros et des encours gérés de l’ordre de 180 millions d’eu-ros. BC Finances conseille une clientèle de particuliers et d’entreprises souhaitant optimiser leurs situations juridique, financière et fiscale. Le cabinet travaille en étroite collaboration avec des professionnels, tels que les avocats, les notaires et les experts-comptables à Bourg-en-Bresse, Lyon, Mâcon, Oyonnax… notre exemple, permettant ainsi de pouvoir utiliser le même fonds mais sur des contrats différents. La taille du fonds interne collectif sera alors plus importante, per-mettant d’aller chercher des parts institutionnelles d’OPCVM par exemple, moins chargées en frais, dans le but d’obtenir un meilleur rendement. Enfin, le dernier attrait d’une assurance-vie de droit luxembourgeois est de pouvoir lui adosser un crédit lom-bard, c’est-à-dire, une ligne de crédit garantie par un nan-tissement du contrat. Il est nécessaire de mettre en place au préalable un FID ou un FIC, géré par le même établis-sement que le préteur. Ce dernier déterminera alors le montant maximum du crédit en fonction de la solvabilité de l'emprunteur et du risque des titres remis en nantis-sement. Grâce à cette technique, il est possible de géné-rer des revenus complémentaires à moindre coût pour le client. En effet, cela est particulièrement intéressant dans la période actuelle de taux bas, puisque le taux d’emprunt est basé sur le taux de l’Euribor 3 mois : avec une marge de l’ordre de 1 %, le taux pour le client revient à 1,20 % environ. ❚ Une approche successorale neutre Le contrat d’assurance-vie luxembourgeois repose sur le principe de neutralité fiscale. En effet, la France et le Grand-Duché ont signé une convention fiscale dans ce sens. Ainsi, il est prévu, pour les souscripteurs comme pour les bénéficiaires, que seule l’imposition de leur pays de résidence s’applique. Dès lors, un résident fiscal fran-çais bénéficie de la même fiscalité en cas de décès que pour un contrat français. Pour mémoire, les sommes ver-sées avant le soixante-dixième anniversaire du souscrip-teur bénéficieront d’un abattement de 152500 euros par bénéficiaire, puis d’une taxation de 20 % jusqu’à 700 000 euros (31,25 % au-delà de 700 000 euros par bénéficiaire, selon article 990 I du CGI). Il sera également opportun de travailler la rédaction des clauses bénéficiaires selon les mêmes usages et >>> 39 - Octobre-Novembre-Décembre 2014 - Profession CGP Agé de 47 ans et titulaire du Dess Gestion de patrimoine de l’université de Lyon, Philippe Curnillon a fondé le cabinet BC Finances après une expérience de deux années au sein du CIC Banque privée, à Paris. Dès l’origine, sa conviction était de développer une approche de conseil en stratégie patrimoniale rémunéré sous forme d’honoraires. Depuis septembre dernier, Fabrice Haehl est consultant associé au sein du cabinet BC Finances. De 2006 à 2011, il a construit son expérience en assurant successivement les fonctions d’ingénieur patrimonial, puis de responsable de l’ingénierie patrimoniale et de la gamme financière au sein de FIP Patrimoine. Depuis 2012, il a occupé le même poste au sein de Patrimmofi (groupe Primonial). Fabrice Haehl est spécialisé dans les problématiques de transmission d’entreprises et diplômé du master 2 en Gestion de patrimoine de l’IAE de Lyon 3 et du master 2 Evaluation et transmission d’entreprises de l’université Lyon 2. FABRICE HAEHL, consultant-associé de BC Finances. “L’assurance-vie de droit luxem-bourgeois repose sur le principe de neutralité fiscale, la France et le Grand-Duché ayant une convention fiscale… ”

- 3. Juridique et fiscal Cas pratique >>> coutumes que sur un contrat français. Il sera particu-lièrement intéressant de prévoir des clauses bénéficiaires démembrées afin d’optimiser les droits de succession au second décès, par le jeu de la créance de restitution. Mise en pratique Monsieur et Madame Client sont mariés sous le régime de la communauté légale réduite aux acquêts, assorti de clauses matrimoniales, notamment un préciput et une stipulation de parts inégales. Ils ont respectivement 63 et 62 ans. De leur union sont nés deux enfants, Mar-gaux et Auguste. Ils ont également quatre petits-enfants. Actuellement, leur patrimoine global est de l’ordre de 8,7 millions d’euros, dont 5,3 millions en assurance-vie (hors capitaux reçus ci-dessous). Monsieur vient d’hériter d’un important patrimoine immobilier à Paris, provenant de sa mère. Elle avait rédigé un testament en faveur de son fils unique et de ses deux petits-enfants. Ils n’ont pas souhaité conserver ces immeubles, car l’équilibre était précaire en raison de la fiscalité sur les revenus fonciers, l’ISF (plafonné), les droits de succession à payer et les aléas des revenus fonciers. Ainsi, ils ont vendu les biens afin de bénéficier des valorisations actuelles. Au total, les capitaux reçus pour l’ensemble de la famille s’élèvent à 16 millions d’euros après paiement des droits, taxes et frais divers, selon la répartition suivante : - Monsieur Client : 2,4 millions d’euros (il avait déjà reçu, par donation en avancement de part, plusieurs biens immobiliers sur Lyon) ; - Margaux et Auguste : 6,8 millions d’euros chacun. Les clients souhaitent disposer de revenus complémen-taires et diversifier leurs investissements pour plus de sécurité, tout en optimisant la transmission de leur patri-moine à leurs petits-enfants. ❚ Stratégies proposées au père Etant donné l’importance du patrimoine actuel et des stra-tégies déjà mises en place précédemment (à savoir la mise en place d’un contrat à participation aux bénéfices diffé-rés pour générer des revenus complémentaires faible-ment fiscalisés, l’aménagement du contrat de mariage et la mise en place d’une donation-partage), les capitaux disponibles seront alloués sur un contrat d’assurance-vie luxembourgeois pour la moitié des capitaux disponibles (1,2 million d’euros) et le solde sur quatre contrats de capitalisation luxembourgeois (4,3 millions d’euros) afin d’optimiser l’ISF et la transmission de patrimoine à chaque petit-enfant (tout en réservant un usufruit successif à Madame). ❚ Stratégies proposées aux enfants Afin de remployer les capitaux disponibles en fonction des objectifs de chaque enfant, nous leur avons proposé la répartition suivante : - 25 % sur des contrats d’assurance-vie luxembourgeois, assorti d’un crédit lombard pour l’acquisition de biens immobiliers d’usage ou de rapport en France (dans des structures à l’IS) ; - 35 % sur un contrat français à participation aux béné-fices différés pour disposer de revenus complémentaires peu ou pas fiscalisés ; - 35 % sur une assurance-vie classique française, avec une allocation d’actifs diversifiée (produits structurés sur mesure, OPCVM); - 5 % sur des contrats de capitalisation français, afin d’op-timiser l’ISF et préparer la transmission de leur patrimoine à leurs enfants respectifs. Cette famille a pu bénéficier d’un fonds interne collectif spécifique à leurs objectifs et degré de risque. Conclusion La mise en place d’un pôle de contrats d’assurance-vie luxembourgeois au sein d’une stratégie globale permet d’optimiser la gestion financière, grâce aux fonds internes dédiés ou collectifs, tout en donnant l’accès au crédit lom-bard, stratégie pour disposer de revenus complémentaires à moindre coût (actuellement) ou afin de bénéficier de l’effet de levier du crédit pour réaliser de nouvelles acqui-sitions. Mais cela nécessite de disposer d’un patrimoine global important, en raison des montants minimums nécessaires aux fonds internes et aux garanties à appor-ter pour la mise en oeuvre d’un crédit lombard. ● Philippe Curnillon, fondateur et président du cabinet BC Finances, et Fabrice Haehl, consultant-associé au sein du cabinet BC Finances La mise en place d’un pôle de contrats d’assurance-vie luxembourgeois nécessite de disposer d’un patrimoine global important, en raison des montants minimums nécessaires aux fonds internes et aux garanties à apporter pour la mise en oeuvre d’un crédit lombard. Focus sur les nouveautés en matière d’assurance-vie en France En 2014, l’assurance-vie a vu son traitement fiscal et finan-cier modifié. Tout d’abord, au niveau fiscal, l’article 990 I a été modifié pour les décès survenus depuis le 1er juillet. En effet, le barème a été changé pour le rapprocher de celui afférent aux droits de mutation à titre gratuit. Au-delà de 700000 euros par bénéficiaire, le taux est désormais de 31,25 %, ce qui laisse encore un avantage fiscal en compa-raison des tranches de droits de succession les plus élevés (40 et 45 %). En dessous du seuil de 700000 euros, le taux de prélèvement reste fixé à 20 %. 2014 aura également été marquée par la création de nou-veaux contrats : l’eurocroissance et le vie-génération. En effet, les décrets précisant les conditions de gestion et d’éligibi-lité des actifs de ces contrats ont été publiés au Journal offi-ciel 40 - Octobre-Novembre-Décembre 2014 - Profession CGP début septembre. L’eurocroissance est un contrat assorti d’une garantie en capi-tal, mais acquise au terme du contrat (huit ans minimum), les fonds étant bloqués durant cette même période. Les trans-ferts des contrats existants seront possibles sans perte d’an-tériorité fiscale. Quant au vie-génération, ils auront un avantage fiscal sup-plémentaire : l’assiette d’imposition en cas de décès sera diminuée de 20 %. Cet abattement sera applicable avant celui de 152500 euros (art. 990 I du CGI). Cet avantage fis-cal sera conditionné à un investissement d’au moins 33 % investis dans l’épargne sociale et solidaire, l’immobilier social ou le non-coté. Les transferts de contrats actuels vers le vie-génération seront possibles sans perte de l’antériorité fis-cale jusqu’au 31 décembre 2015. Mais il faudra faire atten-tion à l’augmentation du risque pour pouvoir bénéficier de ces avantages fiscaux…