Téléchargé 152 fois

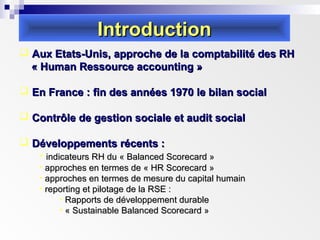

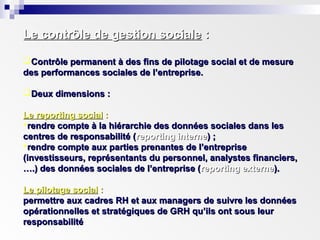

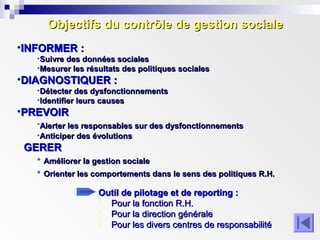

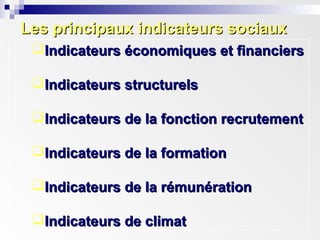

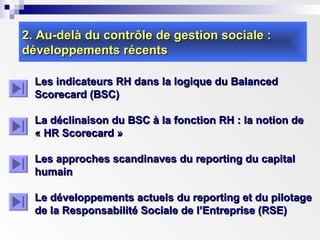

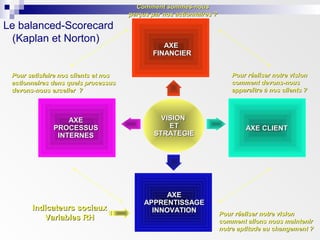

Ce document traite du contrôle de gestion sociale, notamment de l'utilisation des indicateurs RH pour le reporting et le pilotage des données sociales. Il aborde les approches de la comptabilité des ressources humaines aux États-Unis et en France, et décrit les principales dimensions de l'audit et du contrôle de gestion sociale. Les indicateurs sociaux sont classés en plusieurs catégories, y compris économiques, structurels, de recrutement, de formation, de rémunération, et de climat, illustrant leur rôle dans l'amélioration de la gestion sociale et la conformité avec les stratégies organisationnelles.