Télécharger en tant que PDF, PPTX

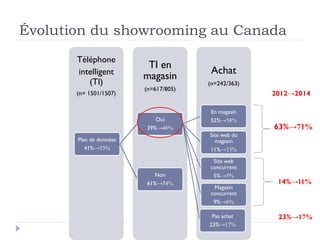

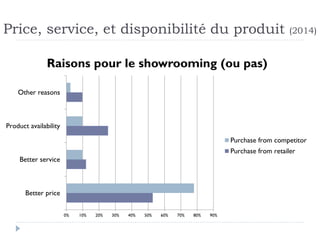

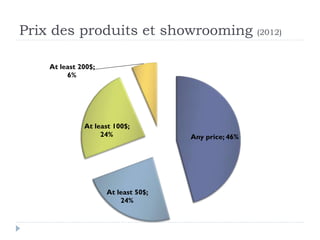

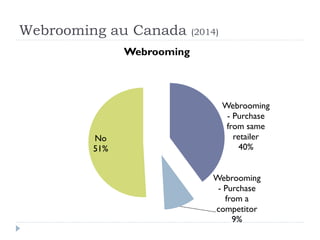

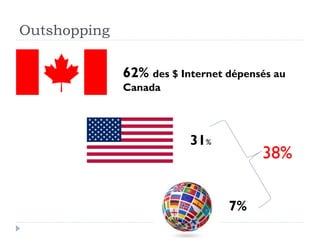

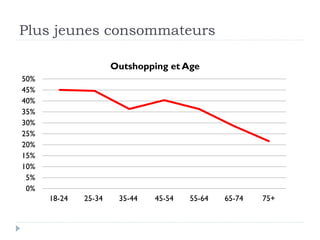

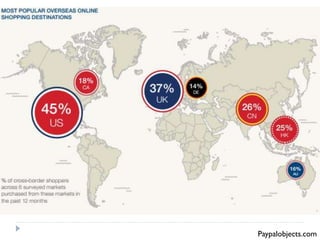

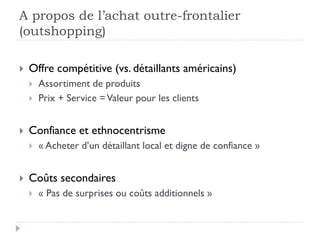

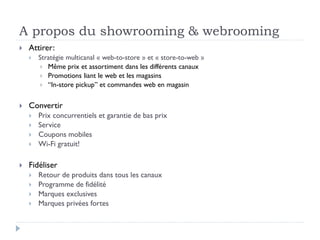

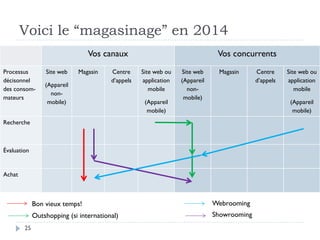

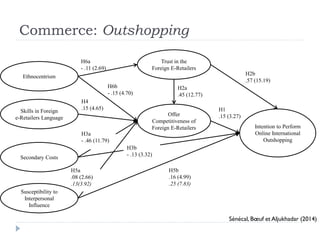

Le document traite des tendances du showrooming, webrooming et outshopping au Canada, montrant leur importance croissante entre 2012 et 2014. Il recommande aux détaillants d'adopter des stratégies multicanales, d'améliorer leur offre, et de créer des expériences client fluides pour répondre à ces comportements d'achat. Les consommateurs cherchent des prix compétitifs et de la confiance envers les détaillants locaux lors de leurs achats en ligne.

![[heaven] Digital highlights by heaven #5 - Drive to Store](https://cdn.slidesharecdn.com/ss_thumbnails/highlightsheavenq22014final-140523103245-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)