Télécharger en tant que PDF, PPTX

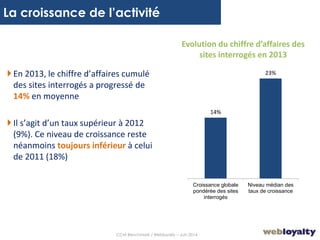

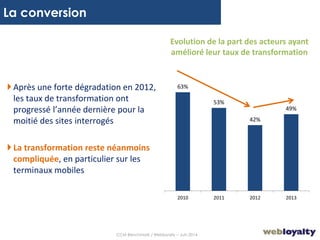

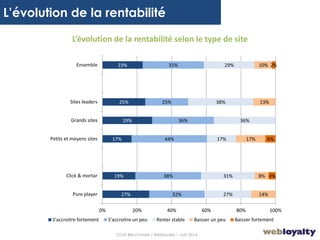

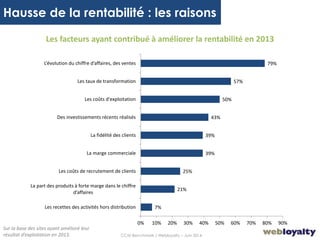

Le document présente une étude menée auprès de 50 sites d'e-commerce, mettant en évidence une croissance du chiffre d'affaires de 14% en 2013 et l'importance de diversifier les leviers de rentabilité, notamment par le m-commerce et la personnalisation de l'offre. 7 sites sur 10 ont atteint la rentabilité en 2013, avec une majorité des acteurs leaders affichant des résultats améliorés. Malgré les réussites, la rentabilité reste difficile pour les petits sites, avec une part de 45% seulement ayant atteint l'équilibre.