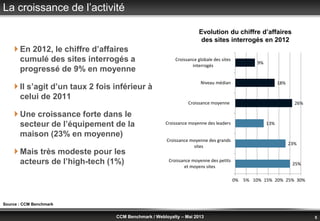

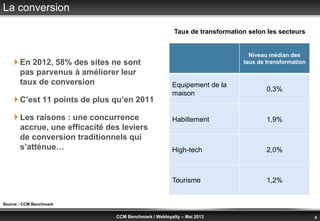

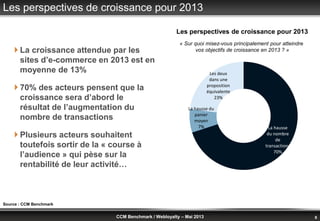

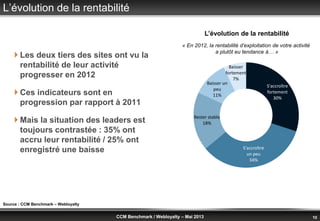

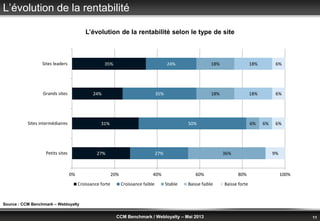

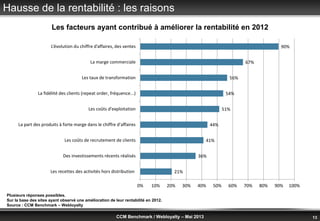

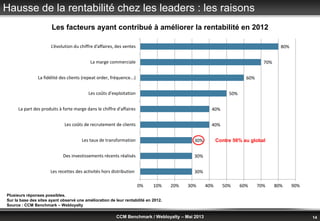

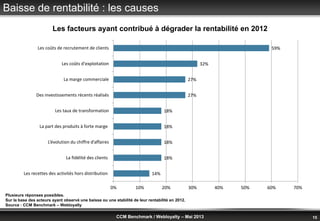

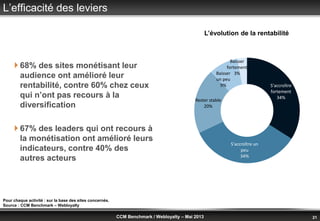

Le document présente une étude sur les sites d'e-commerce en 2013, analysant leur rentabilité et les facteurs d'amélioration. En moyenne, les sites d'e-commerce prévoient une croissance de 13%, bien que 58% n'aient pas réussi à augmenter leur taux de conversion, et 67% des sites ayant diversifié leurs revenus ont amélioré leur rentabilité. Les leaders du marché affichent une rentabilité plus élevée, mais les petits sites demeurent défavorisés.