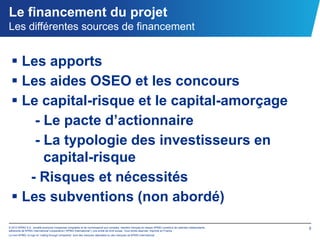

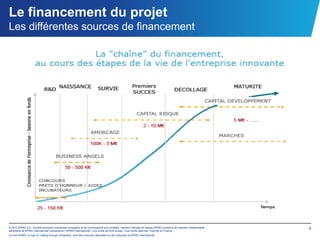

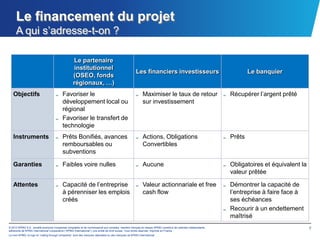

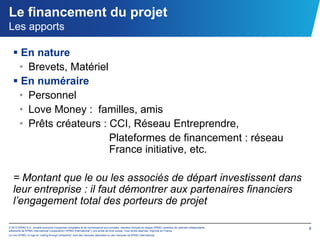

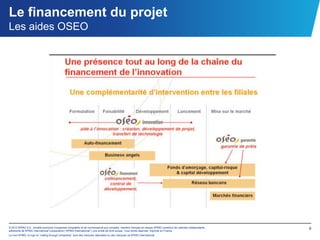

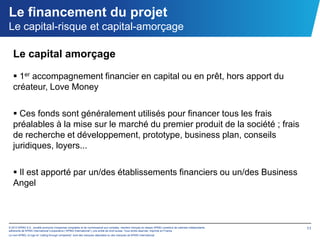

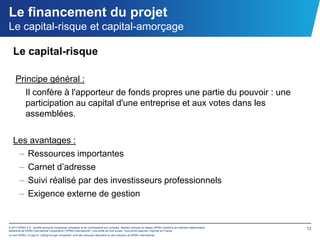

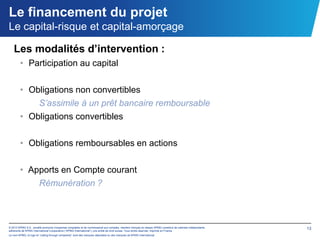

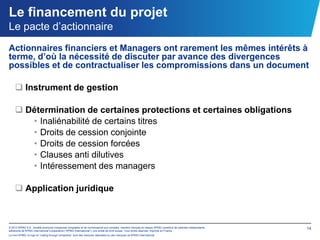

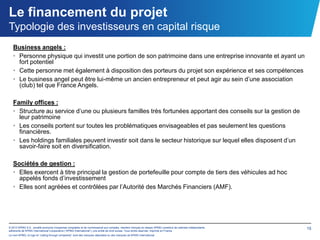

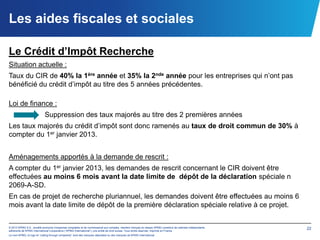

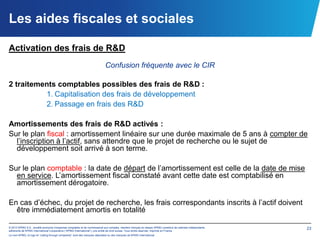

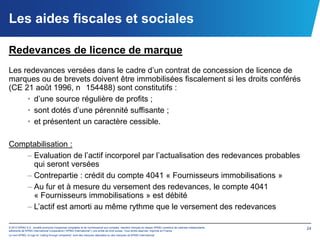

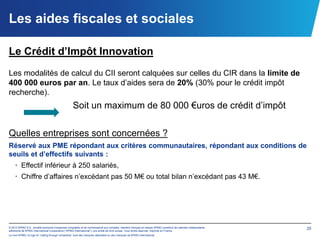

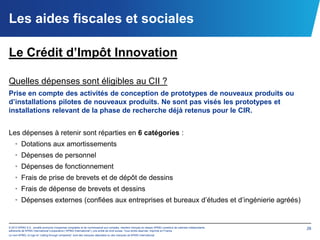

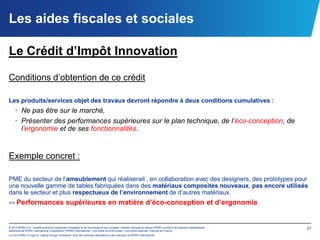

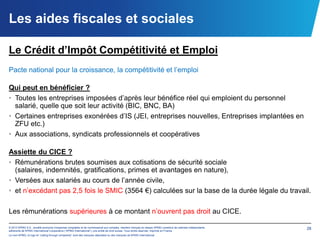

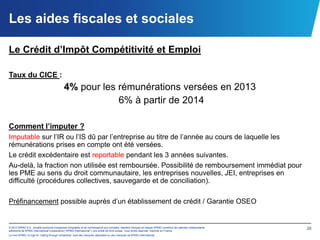

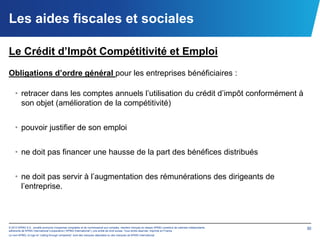

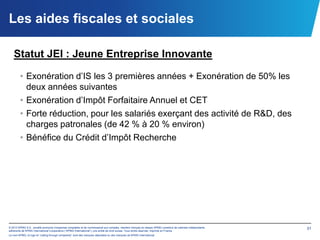

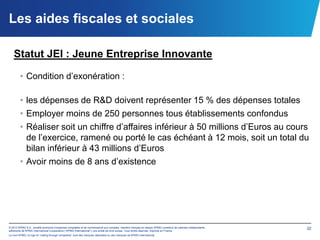

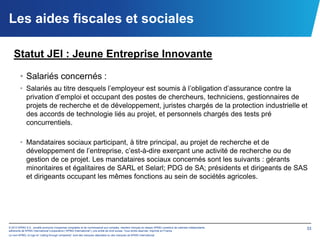

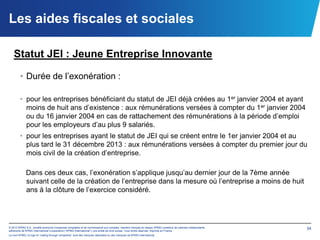

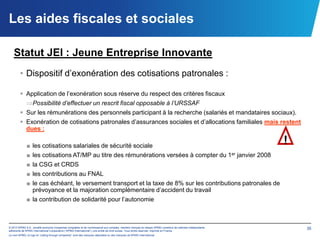

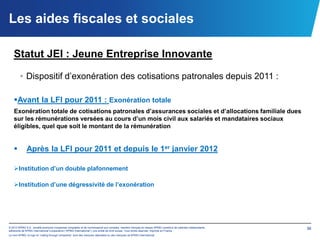

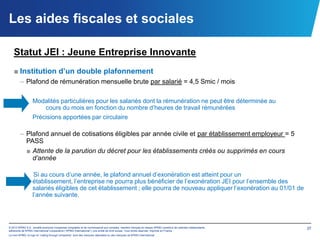

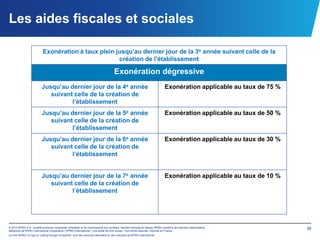

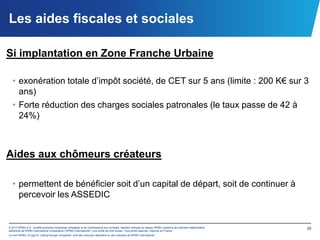

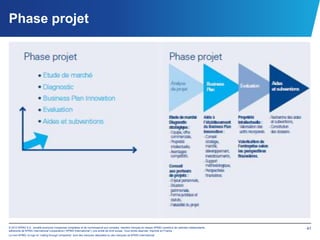

Le document présente une analyse approfondie des opportunités de financement pour les jeunes entreprises innovantes, y compris les divers modes de financement tels que le capital risque et les aides fiscales. Il détaille également les avantages fiscaux, comme le crédit d'impôt recherche et d'autres aides disponibles pour soutenir ces entreprises dans leurs phases de développement. Enfin, le document évoque les problématiques que rencontrent ces entreprises à chaque étape de leur croissance.