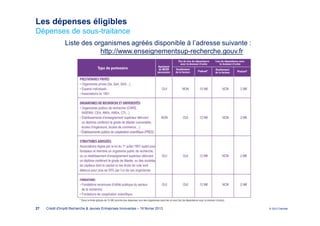

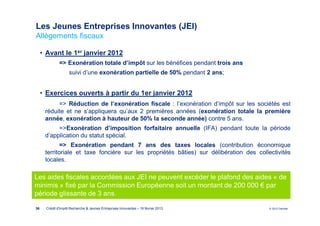

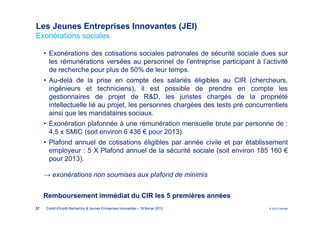

![Les dépenses éligibles

Impact des frais de conseil

• Exemples :

‒ Dépenses de recherche : 900 000 € => CIR : 270 000 €

‒ Dossier confié à un cabinet de conseil rémunéré (R) à 20% du CIR obtenu

R = [(900 000 – R) x 30%] x 20 %

R= 50 943 €

CIR = (900 000 – 50 943) x 30% = 254 717 €

‒ Dossier confié à un cabinet de conseil ayant une rémunération fixe de 80 000€

• Le montant de 15 000 € HT est dépassé, le seuil de 5% du montant des dépenses

est donc de : 900 000 € x 5% = 45 000 €

• Le montant de la rémunération à déduire de l’assiette du CIR est donc de :

80 000 € – 45 000 € = 35 000 €

CIR = (900 000 – 35 000 ) x 30% = 259 500 €

30 Crédit d'Impôt Recherche & Jeunes Entreprises Innovantes – 19 février 2013 © 2012 Deloitte](https://image.slidesharecdn.com/prsentationcir19022013-130312080545-phpapp02/85/Matinale-Finances-Deloitte-CIR-2013-CII-30-320.jpg)

Le document traite du crédit d'impôt recherche destiné aux jeunes entreprises innovantes, détaillant les modalités d'éligibilité des dépenses de R&D, les nouveautés appliquées depuis 2013, et les conditions de remboursement. Il explique les types de dépenses éligibles, les critères à respecter et les changements apportés par la loi de finances 2013, notamment l'élargissement des dépenses et la simplification du processus de demande. Les entreprises peuvent désormais demander un rescrit pour sécuriser leur demande avant même d'avoir engagé les dépenses de recherche.

![[FRANCE] Le financement de la R&D à l'international](https://cdn.slidesharecdn.com/ss_thumbnails/pptfinancementrdinternational09122016-161219104146-thumbnail.jpg?width=640&height=640&fit=bounds)