Téléchargé 34 fois

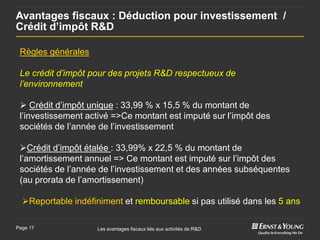

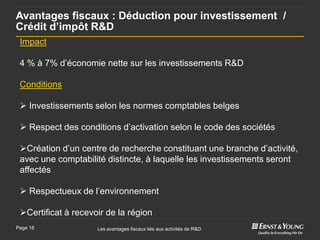

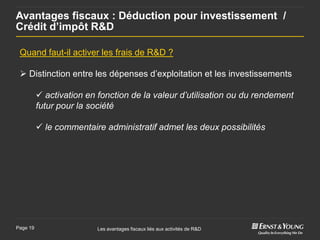

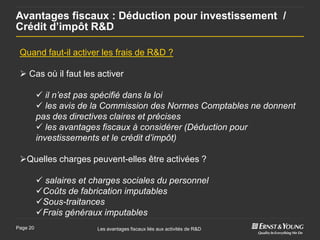

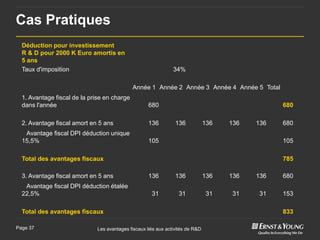

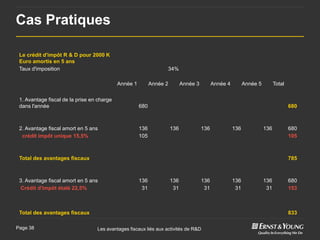

Le document présente les avantages fiscaux liés aux activités de recherche et développement (R&D) en Belgique, en se concentrant sur différents types d'incitations fiscales disponibles pour les entreprises. Il décrit les critères d'éligibilité pour les projets de R&D, ainsi que les déductions fiscales, crédits d'impôt et exonérations d'impôt applicables au niveau fédéral et régional. En outre, des exemples d'activités de R&D éligibles et non éligibles sont fournis, ainsi que des informations sur les subventions et primes pour les entreprises souhaitant financer des projets de recherche.

![Practicas del modulo_iii_de_educacion_y_sociedad[1]](https://cdn.slidesharecdn.com/ss_thumbnails/practicasdelmoduloiiideeducacionysociedad1-130519045726-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)