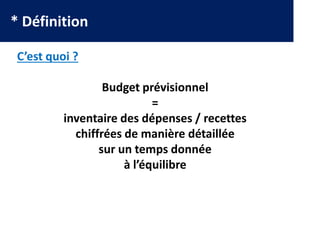

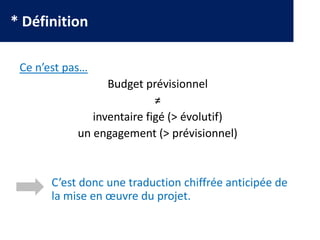

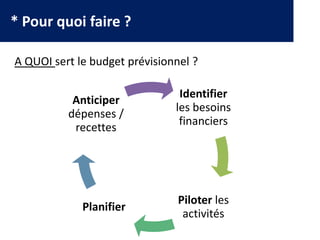

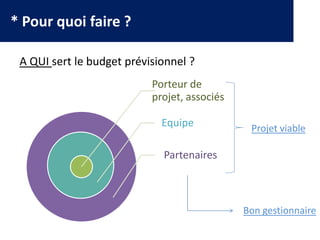

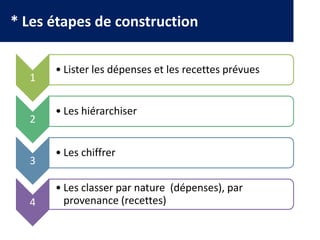

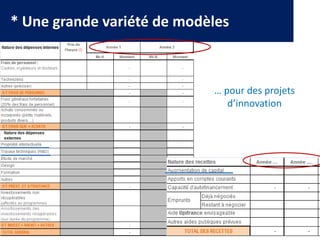

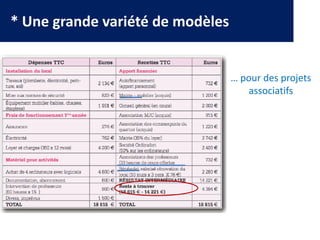

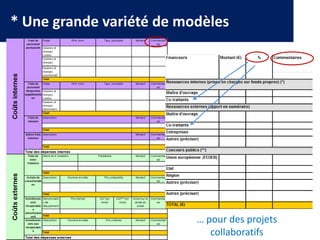

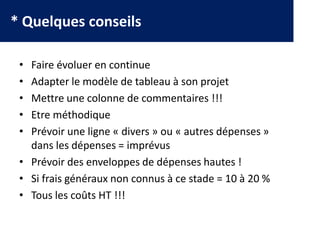

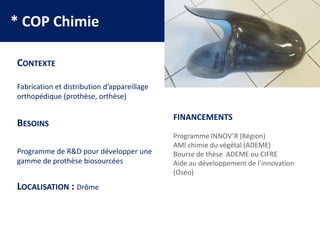

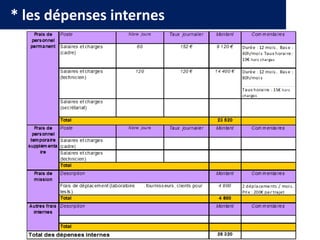

Le document traite de la construction d'un budget prévisionnel de projet, défini comme un inventaire évolutif des dépenses et recettes chiffrées sur une période donnée. Il décrit les étapes essentielles pour élaborer ce budget, ainsi que son utilité pour identifier les besoins financiers et piloter les activités. Divers conseils et exemples sont fournis pour adapter le budget aux projets spécifiques, notamment dans les domaines de l'innovation et des projets associatifs.

![ma vie [Autosaved]](https://cdn.slidesharecdn.com/ss_thumbnails/d93d0baa-8f34-4737-89b1-01c0dc521bdf-150618181927-lva1-app6891-thumbnail.jpg?width=640&height=640&fit=bounds)