Téléchargé 11 fois

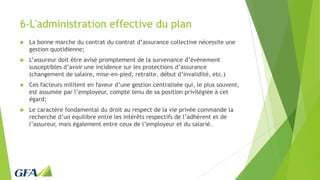

![6-L'administration effective du plan

Laflamme c. Acier Bouchard Inc. 2004 CanLII 15682 (OC CO)

« l'employeur a la responsabilité de prendre les mesures pour que

l'employé bénéficie, dans les faits, de l'assurance collective dès qu'il y

est admissible, notamment par la formation adéquate du personnel

chargé de le faire, et d'une saine gestion du régime et d'un suivi

régulier. L'employeur doit éviter que par ses actes ou omissions,

l'employé se trouve injustement privé de la prestation à laquelle il

aurait eu droit; auquel cas, il peut être appelé à répondre

personnellement du paiement de la prestation. [...] »

Parmi les obligations auxquelles est légalement tenu le mandataire

envers le mandant mentionnons entre autres l’obligation générale du

mandataire d’agir avec loyauté, qui impose à ce dernier le devoir de

faire passer l’intérêt de son mandant avant son propre intérêt

personnel;](https://image.slidesharecdn.com/1-devoirsobligationsetresponsabilits-140513071309-phpapp02/85/Devoirs-obligations-et-responsabilites-25-320.jpg)

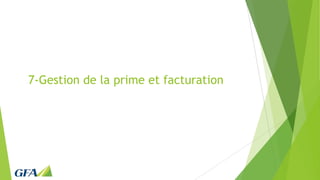

![10-Comprendre les dommages et la

répartition de la responsabilité

Répartir la responsabilité :

• Art. 1480 du Code Civil du Québec

Lorsque plusieurs personnes ont participé à un fait collectif fautif qui entraîne un

préjudice ou qu'elles ont commis des fautes distinctes dont chacune est susceptible

d'avoir causé le préjudice, sans qu'il soit possible, dans l'un ou l'autre cas, de

déterminer laquelle l'a effectivement causé, elles sont tenues solidairement à la

réparation du préjudice.

Grams Estate c. Maple Leaf Metal Industries Ltd. 2006 ABQB 146

« Je trouve qu'il n'est pas possible d'établir différents degrés de faute entre Cory

et Maple Leaf et, par conséquent , [..] la responsabilité doit être imputée à parts

égales.](https://image.slidesharecdn.com/1-devoirsobligationsetresponsabilits-140513071309-phpapp02/85/Devoirs-obligations-et-responsabilites-43-320.jpg)

Le document détaille les responsabilités et obligations des administrateurs dans la gestion des régimes d'assurance collective. Il présente également les risques liés à l'administration des plans et les exigences légales à respecter. De plus, il aborde les différents aspects de l'assurance collective, y compris la couverture, la gestion des primes, et l'importance de l'information aux employés.

![Bulletin individuel affiliation 20201697-102011[1]](https://cdn.slidesharecdn.com/ss_thumbnails/bulletinindividuelaffiliation-20201697-1020111-141013080910-conversion-gate01-thumbnail.jpg?width=640&height=640&fit=bounds)