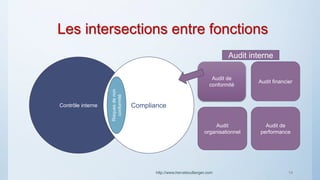

La compliance consiste en un ensemble de mécanismes visant à garantir le respect des règles juridiques et éthiques par les entreprises. Elle se distingue du contrôle interne et de l'audit, tout en partageant des objectifs similaires de gestion des risques et de conformité. Les enjeux de la compliance incluent la protection contre les sanctions et l'amélioration de la réputation des entreprises.

![[Gestion des risques et conformite] optimiser le dispositif de controle interne](https://cdn.slidesharecdn.com/ss_thumbnails/gestiondesrisquesetconformiteoptimiserledispositifdecontroleinterne-130314121122-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)