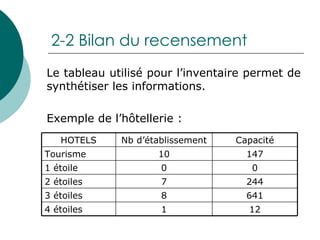

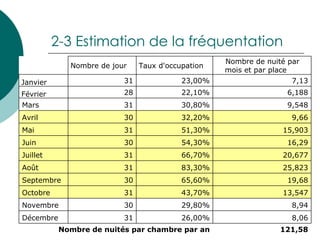

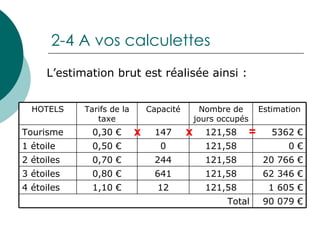

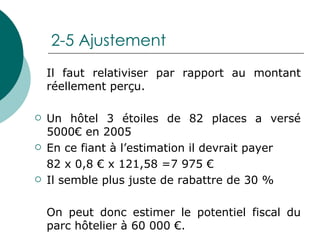

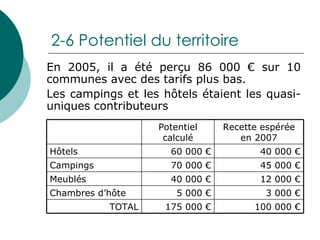

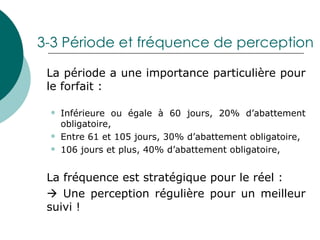

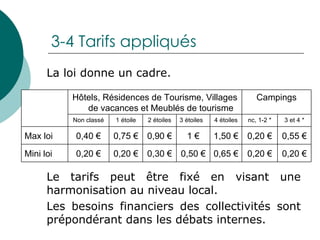

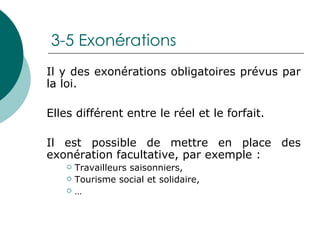

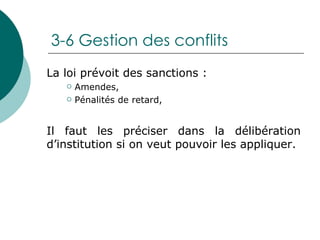

Le document décrit les étapes de la mise en place de la taxe de séjour pour la communauté de communes Terre de Cro-Magnon, incluant la création d'un inventaire de l'hébergement et l'évaluation des recettes potentielles. Il présente également les décisions nécessaires pour instituer légalement la taxe, y compris les modalités de perception, les tarifs et les exonérations. Enfin, le document souligne l'importance de la collaboration avec les professionnels du secteur pour assurer un suivi efficace des paiements.

![Projet El Kantaoui Resort[Fr]](https://cdn.slidesharecdn.com/ss_thumbnails/projetelkantaouiresortfr-100204080230-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)