Télécharger pour lire hors ligne

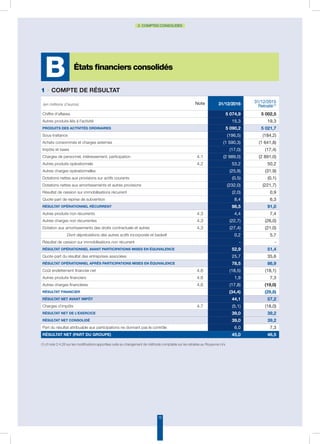

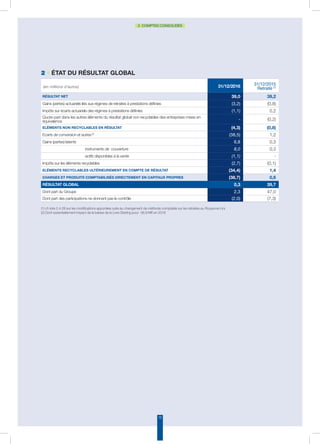

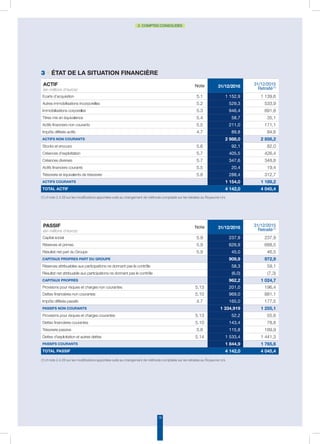

Le rapport financier de 2016 du groupe Keolis présente une augmentation du chiffre d'affaires à 5,074.9 millions d'euros, avec des gains et des pertes significatifs dans divers contrats en France et à l'international. Le document détaille également les acquisitions stratégiques effectuées par Keolis, ainsi que des commentaires sur les comptes consolidés et les résultats financiers. Enfin, des événements marquants de l'année, tels que le lancement de nouveaux services et la mise en œuvre de projets innovants, sont également soulignés.